在当今的资本市场上,一场关于企业估值的奇妙转换正在悄然上演。曾经风光无限的科技股,如今市盈率普遍走低,阿里巴巴、京东、拼多多等巨头的市盈率分别仅为16倍、8.83倍和9.97倍。与此同时,消费股却异军突起,享受着市场的高估值待遇,蜜雪冰城和泡泡玛特的市盈率分别高达37倍和69.6倍。

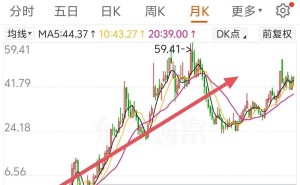

特别是泡泡玛特,这家以盲盒和潮玩IP为主打的消费企业,近一年多来股价持续飙升,从年初的20港元每股一路涨至如今的172港元每股,涨幅接近8倍。在Wind2025年第一季度中国企业市值500强榜单中,泡泡玛特以1940亿元的市值高居第70位,超越了上汽集团、长城汽车、泸州老窖、伊利集团等众多知名品牌,展现了新消费势力的强大力量。

泡泡玛特的股价神话,不仅让资本市场为之疯狂,更打造出一代新的富豪传奇。其创始人王宁的个人财富也随之暴涨,按照其在泡泡玛特持股48.73%的比例计算,王宁的个人财富已达到1059亿元,这一数字已经逼近河南首富秦英林。

在过去的一年里,泡泡玛特成为了资本市场最热门的消费企业。作为中国消费市场最具第四消费时代特征的产品形态,泡泡玛特加持了Z世代、IP以及海外市场等多个元素,股价一路飞涨。三浦展在《第四消费时代》中提到,日本2005年后出现了新的消费趋势,包括消费者倾向于低价商品、去品牌化、追求体验、本土认同以及新一代消费者需要更多情感连接的商品。泡泡玛特的产品恰好符合了这一趋势,年轻人通过购买盲盒和潮玩,获得了相同人群中的社交价值、盲盒经济的购物体验以及潮玩IP的个人愉悦。

然而,泡泡玛特并非一直受到资本市场看好。2020年底泡泡玛特在港交所上市时,消费和资本市场都对“非刚需”的潮玩经济有质疑,其股价在2021年便跌破发行价。之后,泡泡玛特的股价连续两年下滑,一度跌到9.8港元每股。但自2023年起,泡泡玛特开始恢复增长,并在2024年迎来爆发,营业收入达到130亿元,较上一年翻倍增长。

泡泡玛特业绩的快速增长主要得益于海外市场的突飞猛进。2024年,泡泡玛特港澳台和海外业绩达到50.66亿元,较2023年的10.66亿元增长率高达400%。同时,内地销售业绩也达到79.7亿元,较2023年增长50%。在北美市场,泡泡玛特的表现尤为亮眼,2024年营收达到7.2亿元,同比增长556.9%。今年一季度更是延续爆发势头,美国市场收入已经达到该市场2024全年的收入,实现100%的增长。

然而,随着海外市场的不确定性增加,如何保住海外市场的增长势头成为了泡泡玛特当前的重点。为此,泡泡玛特采取了多项应对措施,包括转移供应链、在美国市场对部分产品提价以及向市场传达泡泡玛特并非一家单纯的盲盒公司等。泡泡玛特首席运营官司德在财报业绩沟通会上提到,内部做预算时已有更坏的预期,并为此做了很多准备。

泡泡玛特最早以盲盒起家,抽奖式的玩法刺激了消费者的购买欲望。然而,只做IP周边开发会导致势能衰减。目前,泡泡玛特最赚钱、最受欢迎的IP依然集中在Molly、Skullpanda、Dimoo等少数几个头部角色上,但这些IP也出现了增速放缓、后劲不足的迹象。为了解决这一问题,泡泡玛特开始扩充更多可售周边品类,如毛绒玩具、水杯、手机壳等,并在积木、衍生品、毛绒、饰品POPOP等品类进行创新。

泡泡玛特还在乐园业务等方面进行探索,以IP为核心的集团化战略正在逐步推进。2024年泡泡玛特的营收中,毛绒、MEGA和衍生品的销售增长均超过了手办,并且三项加起来接近50%。泡泡玛特能否走得更远,关键在于其能否在盲盒之后,给市场讲述一个更加动人的故事。

尽管泡泡玛特已经取得了显著的成就,但未来的路还很长。在竞争激烈的市场环境中,泡泡玛特需要不断创新和突破,以保持其领先地位。同时,王宁也需要思考如何在盲盒的定位之后,为泡泡玛特找到新的增长点和发展方向。