特斯拉近期发布的2025年第一季度财报,揭示了这家电动汽车巨头面临的挑战与转型努力。

财报显示,特斯拉总营收为193亿美元,较去年同期下降了9%,未能达到市场预期。这一下滑主要归因于汽车销售业务的疲软,全球交付量降至33.67万辆,同比减少5万辆。汽车业务收入因此缩水至139.7亿美元,降幅达到两成,相当于每天减少约4000万美元的收入。

特斯拉的整体毛利率从去年的17.4%下降至16.3%,汽车业务的毛利率也从上季度的16.6%下滑至16.2%。利润方面,经营利润仅为4亿美元,同比减少近8亿美元;净利润更是下滑七成以上,至4.1亿美元,相当于每天少赚约1000万美元。

尽管面临诸多挑战,特斯拉CEO马斯克在财报电话会议上的重点却并非汽车销售,而是自动驾驶出租车Cybercab和人形机器人Optimus。他表示,特斯拉的“更实惠的汽车”将是Model 3和Model Y的廉价版本,并将在未来几个月内投产。然而,部分投资者对此表示担忧,认为马斯克在电动车领域“摆烂”,转而用AI概念讲故事。

特斯拉的三大业务中,汽车业务无疑是拖后腿的。然而,能源业务和“服务及其他”业务却为特斯拉提供了一定的支撑。能源业务收入暴涨67%,达到27.3亿美元,这主要得益于巨型电池Megapack和家庭储能墙Powerwall的销售增长。但这一业务也面临风险,如美国加州社区储能项目的延期和Powerwall 3的高故障率等。

“服务及其他”业务收入同比增长15%,达到26.4亿美元,主要得益于充电桩业务的扩张和修车业务的增长。特斯拉本季度新增了1800个超充站,总数超过7000个,不仅特斯拉车主在使用,其他品牌电动车车主也开始付费充电。但充电桩市场的竞争也在加剧,比亚迪、蔚来等竞争对手也在自建充电桩。

特斯拉的利润下滑主要归因于汽车销售收入的减少和AI项目的烧钱。汽车销量下滑且价格下降,导致汽车销售收入减少。同时,特斯拉在AI和自动驾驶项目上的投入也在不断增加,研发费用逆势上涨至14.1亿美元,运营费用也增加到了27.5亿美元。

在自动驾驶方面,特斯拉FSD(完全自动驾驶)的商业化进程正在加速。今年2月底,FSD(监督版)终于进入了中国市场,这是特斯拉第一次在北美以外的地方销售FSD。然而,欧洲市场的法规方面仍面临不确定性。特斯拉还计划在今年6月起在美国得克萨斯州奥斯丁投放自动驾驶出租车Cybercab,但初期投放量有限。

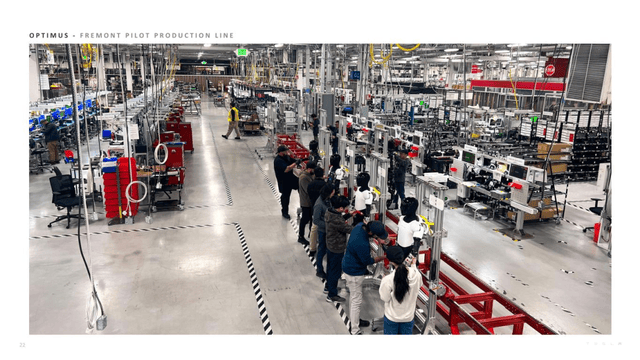

马斯克在财报电话会议上表示,特斯拉将在加利福尼亚州的弗里蒙特工厂启动Optimus人形机器人的试点产线,并计划到2025年底在特斯拉工厂部署“至少数千台”,五年内实现年产百万台。然而,Optimus目前仍面临复杂场景能力和量产爬坡的挑战。

特斯拉的转型之路充满挑战。一方面,它需要挽救陷入困境的汽车销售业务;另一方面,它还需要用储能和充电桩业务稳住现金流,并推动AI项目的商业化进程。然而,无论是FSD、Cybercab还是Optimus,都需要突破技术、法规和成本三重关卡。

马斯克需要证明,这些“未来科技”并非空谈,而是能够真正落地的第二曲线。只有这样,特斯拉才能在未来保持领先地位,并继续吸引投资者的信心。