欧菲光“倔强重生”:四度重组剑指全资控股,蔡荣军的光学帝国再布局

在光学光电领域深耕二十余年的欧菲光,近日再度成为市场关注的焦点。这家曾经历苹果供应链“断舍离”的企业,在董事长蔡荣军的带领下,正通过第四次重大资产重组,力图实现全资控股两家核心子公司,以此强化技术主权,增厚利润。

4月2日,欧菲光发布的2024年度报告显示,公司全年营收达到204.37亿元,同比增长21.19%,尽管净利润同比下降24.09%至5838.18万元,扣非净利润仍为负值,但同比收窄95.66%,显示出业绩逐步企稳的迹象。此次重组的核心,是欧菲光拟通过发行股份及支付现金的方式,收购控股子公司欧菲微电子(南昌)28.25%的股权及江西晶浩光学有限公司48.93%的股权。

欧菲微电子与江西晶浩,分别为欧菲光产业链上的指纹识别整体方案提供商和摄像模组及电子设备制造商,两者在2024年合计为母公司贡献了119.98亿元的营收,占比高达58.71%。然而,在重组前,欧菲光对这两家子公司的持股比例分别仅为71.75%和51.08%。

这一现状源于2019年,当时欧菲光为分担研发与扩张风险,引入了外部资本,包括国资背景的南昌高投建筑工程有限公司和南昌市产盟投资管理有限公司,分别增资入股江西晶浩和欧菲微电子。如今,随着子公司盈利能力增强,欧菲光开始从“分散风险”转向“强化控制”,力求通过全资控股进一步优化财务表现,提振市场信心。

值得注意的是,两家子公司的市净率(PB)分别为1.2倍和1.05倍,显著低于欧菲光当前的11.18倍。市场对此的解读是,对“制造资产”与“成长叙事”的差异化定价。短期内,收购可能带来财务表现的优化,但长期则需验证技术协同能否转化为实际盈利能力,以及母公司高估值的可持续性。

回顾欧菲光的发展历程,自2010年上市以来,公司已历经四次重大资产重组,每一次都深刻影响了其发展轨迹。从2014年收购索尼华南工厂,获得高端摄像头模组制造能力并打入苹果供应链,到2017年布局车载镜头专利技术,明确智能汽车为第二增长曲线,再到2020年因被列入美国实体清单而剥离苹果业务,聚焦国产供应链,欧菲光始终在业务转型、技术突破及战略调整中寻找新的增长点。

蔡荣军,这位从柯达工程师到百亿光学帝国掌舵者的传奇人物,始终是欧菲光发展的核心驱动力。他凭借在柯达积累的技术经验,带领欧菲光攻克红外截止滤光片技术,成为全球最大厂商。随后,他又敏锐地捕捉到智能手机多摄趋势,切入光学赛道,通过收购索尼华南工厂,进一步巩固了公司在高端摄像头模组市场的地位。

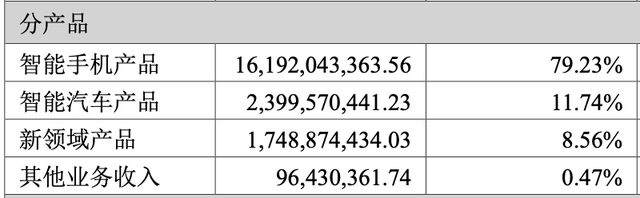

面对消费电子增长瓶颈,蔡荣军并未止步,而是积极探索第二增长曲线。他早在2014年就瞄准生物识别趋势,建成亚洲最大指纹识别模组工厂,并在2015年布局智能汽车领域,收购华东汽电、南京天擎等企业,切入车载镜头和智能驾驶系统。如今,随着智能汽车市场的快速发展,欧菲光的智能汽车产品占比已达11.74%,成为公司业绩增长的新动力。

此次重组,蔡荣军能否借资本运作,在消费电子复苏与智能汽车爬坡的窗口期,带领欧菲光完成“绝地反击”,实现光学帝国的再次崛起?市场对此充满期待。