北京云迹科技冲刺港股,酒店机器人龙头面临资本考验

在机器人技术风起云涌的2025年,北京云迹科技股份有限公司(简称“云迹科技”)选择向港交所递交招股书,这家自诩为“全球酒店机器人领导者”的企业,正站在风口浪尖上。头顶“三年亏损八亿”、“CTO离职”和“对赌协议压力”三重阴霾,云迹科技似乎正在书写一部关于如何在资本洪流中挣扎求生的独特篇章。

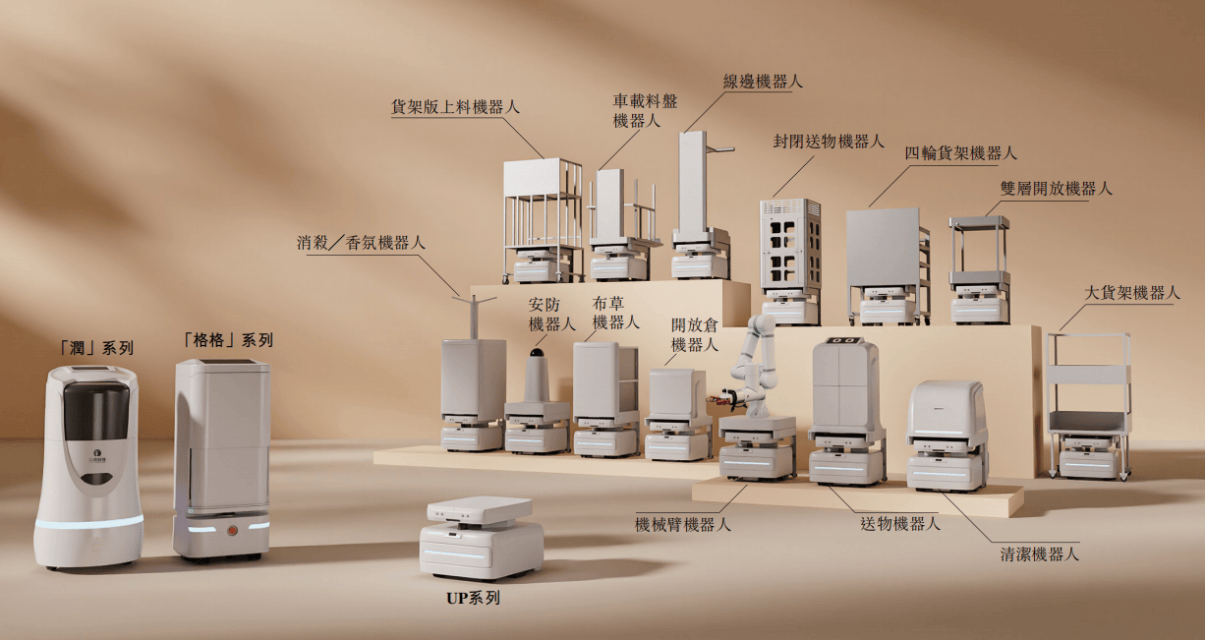

云迹科技的创始人支涛,是一位典型的理工科女性创业者。她毕业于西安交大工程学,后在中科大获得MBA学位,曾任某传感器公司CEO。2014年,她创立了云迹科技,十年间将酒店送物机器人普及至三万多家酒店,占据了中国酒店场景12.2%的市场份额。曾经,资本的热钱如潮水般涌向她,腾讯、阿里、联想、启明创投、携程等重量级投资机构累计注资超过十二亿,D轮融资后估值高达40.8亿元。在最辉煌的时期,万豪、洲际等国际酒店集团的走廊里,每十台机器人中就有一台贴着“云迹”的标签。

然而,一切并非一帆风顺。云迹科技在科创板IPO的尝试以失败告终,2022年与中信证券签署的辅导协议最终在2025年告吹。彼时,公司年营收1.6亿,亏损却高达3.7亿,A股市场对盈利的严格要求将其拒之门外。面对巨额亏损和即将到来的对赌协议压力,云迹科技不得不转战港股18C规则,寻求上市机会,以缓解迫在眉睫的资金压力。

从财务数据来看,云迹科技的困境显而易见。2022年至2024年,公司累计亏损8.15亿,即便在2024年毛利率从24.3%提升至43.5%,净亏损仍高达1.85亿。值得注意的是,这43.5%的毛利率主要得益于软件业务(HDOS系统)的提升,而占据营收83%的硬件业务毛利率仅为38.1%。公司对酒店场景的依赖程度极高,超过80%的收入来自酒店机器人,2023年这一比例甚至高达95.1%。随着酒店业采购预算的收缩和价格战的白热化,机器人均价从13万暴跌至2万以下,销量增长反而加剧了亏损。

云迹科技还面临技术空心化的挑战。尽管拥有近千项专利,但核心技术主要集中在硬件结构上,AI算法和闭环学习系统则依赖于腾讯云、阿里IoT等外部整合。2024年底,CTO林小俊离职创业,进一步加剧了技术路线的不确定性。在港股18C规则下,云迹科技试图通过讲述“AI+机器人”的新故事来吸引投资者,但现实是,医疗、工厂等新场景的收入占比仍然极低,且面临来自擎朗智能、高仙机器人等竞争对手的激烈竞争。

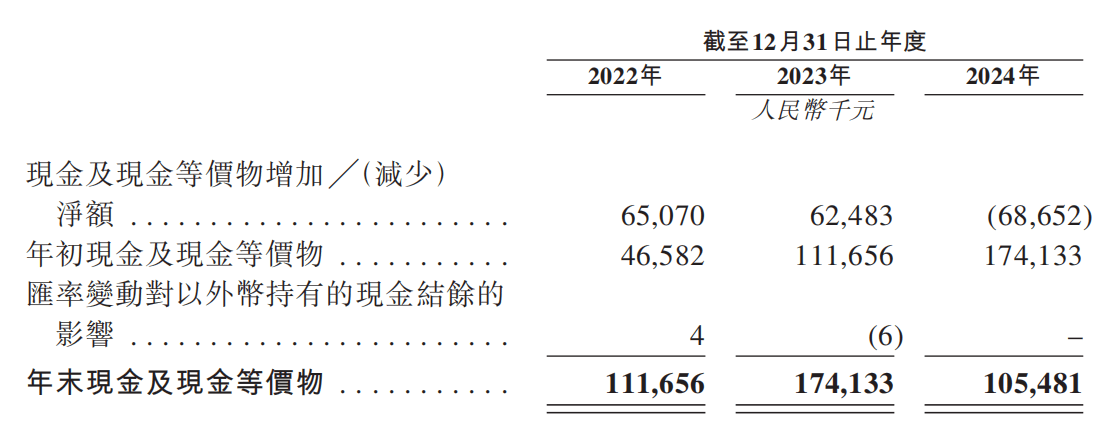

即便成功上市,云迹科技仍面临诸多挑战。首先,烧钱速度与融资能力的较量将持续存在。2024年底,公司现金及等价物仅为1.05亿元,仅能支撑约七个月,而研发投入却大幅削减,销售费用反而增加。这种“砍研发保市场”的策略,在技术日新月异的机器人行业中无疑是一场豪赌。其次,价格战的无底洞和家电巨头的入场竞争将进一步压缩利润空间。当“技术溢价”被价格战抹去,市占率第一的宝座反而可能成为沉重的负担。最后,资本的耐心正在逐渐耗尽。早期投资者如沸点资本、启明创投持股已超过十年,腾讯和阿里也被困在40亿估值的泥潭中。创始人支涛团队在IPO前的反常减持,以及海航创投在2023年的清仓离场,都释放出令人深思的信号。