中国小游戏市场在2024年交出亮眼成绩单,据《2024年中国游戏产业报告》显示,该年度小游戏市场收入高达398.36亿元,同比增长99.18%,呈现出强劲的增长态势。

随着市场规模的不断扩大,用户在小游戏上的消费意愿也显著提升。报告指出,小游戏用户数量已突破10亿大关,且小游戏内购收入(AIP)占比逐年攀升,从2022年的38.8%增长至2024年的68.7%,与此同时,广告变现收入(IAA)占比则相应下降。然而,尽管市场看似繁荣,游戏厂商们却面临着日益加剧的焦虑。

尽管收入涨幅依然显著,但小游戏市场的增速已明显放缓,同比增长率从2023年的300%下降至2024年的99.18%。微信小游戏与APP用户的重合度超过50%,意味着用户红利正在逐渐消退,新增用户获取成本不断上升,厂商们开始争夺存量玩家。

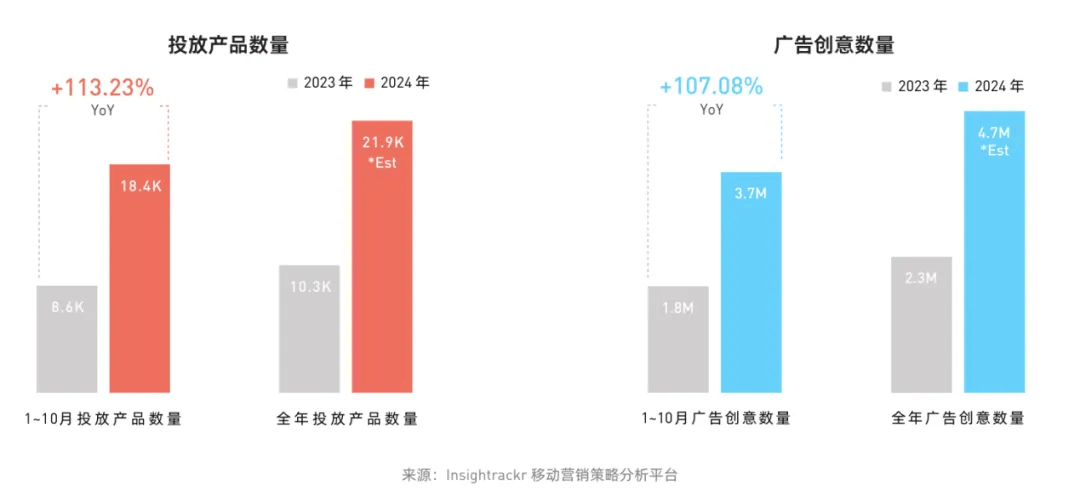

竞争加剧的直接后果是买量成本挤压利润。各大厂商公布的年度财报和IPO招股书信息显示,用于买量的销售成本逐年增高,个别季度甚至出现亏损。据《2024年微信小游戏买量获客报告》指出,2024年1至10月,小游戏广告创意数量几乎翻倍增长,但这也导致了素材生命周期短、消耗快的问题,进而推高了投放成本。

在这场买量大战中,三七互娱、点点互动、大梦龙途、益世界等小游戏大厂成为了绝对的主角。三七互娱的《寻道大千》连续8个月稳居买量榜首,其2024年上半年互联网流量费用高达53.6亿元,其中50亿元用于买量,同比增长26.38%。这一数字远超其他公司,若以全年估算,三七互娱一家的买量投入即超过100亿元。

重金买量为《寻道大千》带来了近7000万的用户月活,但公司净利润率却因买量高投入而被不断挤压。三七互娱在2023年三季度出现“营利双降”,营收同比下降4.09%,归母净利润同比下降34.51%,根本原因在于买量成本所带来的转化不断降低。

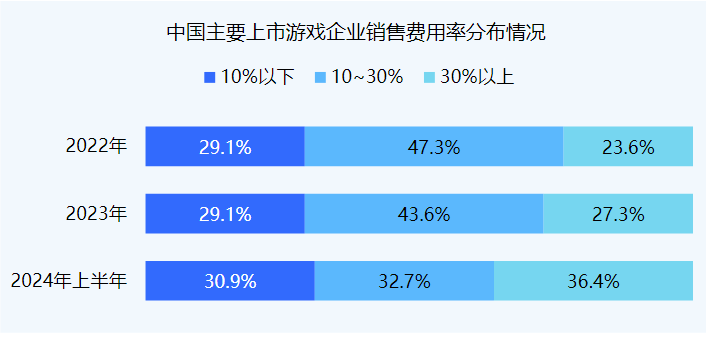

随着市场竞争的加剧,小游戏买量投放的获客成本不断攀升。据TapTap联合伽马数据发布的报告显示,国内上市游戏企业销售费用率均值已升至23.8%,为近三年来最高。小游戏赛道中,买量竞争愈发激烈,三七互娱、世纪华通等布局较深企业的销售费用率均有所增长,销售费用超30%以上的上市游戏企业占比已达到36.4%。

以塔防类游戏为例,在CPM为35-45元,付费转化CVR为0.5-0.7%的情况下,单个付费转化的成本范围约为416.67元至900元。这一数据表明,当前买量成本已经非常高,头部厂商尚可凭借资金优势维持份额,但中小公司则面临严峻挑战。

广告素材的平均生命周期也在不断缩减,进一步增加了买量相关成本。小游戏进入精细化运营阶段,产品生命周期拉长,但买量的竞争已经转向质量与创意。随着素材迭代和创意度同质化,小游戏的买量成本持续攀升。

为了应对这一挑战,小游戏厂商开始探索新的买量方向和策略。在广告类型上,小游戏更倾向于选择低成本、易创作的图片和视频创意,同时,真人广告的占比也在逐渐提升。不同类型、题材的游戏已经形成了相对公式化的素材创作模式,通过精准分析游戏的玩法和题材核心要素,确定素材方向。

除了传统的游戏展示类创意外,二创、视频转场游戏等方式也取得了不错的投放效果。例如,《霸业》通过热门游戏人物关羽与真人共同演绎经典电影《无间道》片段,吸引了大量观众关注。同时,副玩法的广告形式也愈发成熟,如救狗、割绳子等多样化玩法,可以覆盖更广泛的用户市场,提高游戏留存率。

小游戏厂商还将短剧元素加入到广告素材中,或直接在游戏内加入短剧式内容,以打造IP的方式导量到游戏中。例如,《杜拉拉升职记》推出了大量短剧式素材,拉高了用户对游戏剧情的期待。随着短剧元素的加入,小游戏真人广告也逐渐增多,如《仙宫战纪》以强冲突剧情吸引观众,提高点击和转化。

在“短剧+小游戏广告”的基础上,部分厂商还发现了新的赛道——短剧互动小游戏,通过“重生”、“逆袭”等卖点吸引泛用户,满足喜欢看土味短剧的庞大用户群体。例如,《美人请别影响我搞钱》这款小游戏最高冲上了微信人气榜单TOP1和畅玩榜TOP5。

AI素材的应用也愈发普及和深入,一定程度上解决了“素材生命周期短”、“买量成效低”等问题。AI素材的生产效率符合小游戏的投放策略,且能够根据广告平台的实际数据反馈,多频率测试用户喜爱程度高的素材,从源头上降低买量成本。

2025年小游戏买量市场正从“短平快”的基础模式向精品化、创新化的方向演进。厂商们需要转变思维,探索新的买量方向和策略,才能在激烈的市场竞争中实现降本与增效的双赢。