美的集团发布2024年度财报,展现“技术复用”战略下的强劲增长

在全球消费电子行业面临通胀压力、AI技术冲击和需求分化等多重挑战的背景下,美的集团近日发布的2024年度财报成为市场关注的焦点。这份成绩单不仅彰显了美的在营收和利润上的双重增长,更揭示了其“技术复用”战略下的深远布局。

数据显示,美的集团2024年营收达到4090.84亿元,同比增长9.5%,海外市场贡献率更是攀升至45%。在亚马逊平台上,美的自有品牌在29个品类中登顶,显示出其全球化战略的显著成效。归母净利润方面,美的实现了385.39亿元的增长,同比增长14.3%,为股东创造了丰厚回报。

然而,美的的增长故事远不止于此。财报中,ToB业务的亮眼表现尤为引人注目。该业务占总收入的比例从2020年的18.5%提升至2024年的25.6%,收入突破千亿大关,成为公司持续增长的关键引擎。这一转变不仅反映了美的在产业结构上的优化升级,更体现了其在技术创新和业务拓展上的深远布局。

在分红方面,美的同样慷慨。公司拟向全体股东每10股派发现金35元(含税),现金分红金额合计达到267亿元(含税),比2023年度分红金额高出近30%,创下历史新高。这一举措不仅巩固了投资者信心,更为美的的长周期投入提供了坚实的资本支撑。

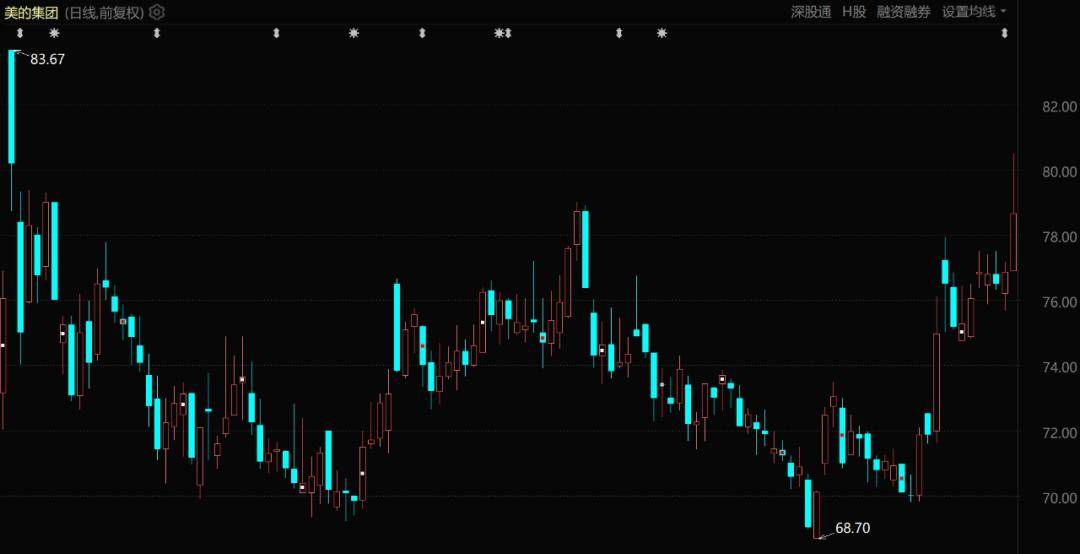

美的集团股价表现(自2024年10月至今)

美的的增长并非偶然,而是其“技术复用”战略下的必然结果。一套热管理技术,既能应用于高端空调产品,又能转化为汽车热泵技术;同一AI大模型,既为扫地机器人规划清扫路径,也为医院楼宇提供能耗管理方案。这种技术复用能力,不仅降低了研发成本,提高了产品竞争力,更为美的在全球范围内拓展新业务提供了无限可能。

在业务模式上,美的积极推进海外OBM优先战略,以自有品牌为核心,加强与关键客户的沟通,拓展新渠道,确保市场份额的领先优势。在日本市场,尽管面临日元贬值导致的成本上升压力,美的依然能够保持冰箱、微波炉等品类的市场领先地位。

在产业结构上,美的实现了ToC和ToB业务的均衡发展。以机器人市场为例,美的自2015年起逐步收购工业机器人公司库卡股份,经过多年的磨合与投入,终于在2021年成功将库卡私有化。借助美的的市场优势,库卡在中国市场的份额显著提升,2023年的收入和盈利均创历史新高。

美的的技术复用战略不仅促进了各业务板块之间的协同合作,更推动了公司整体成本的下降和效益的提升。例如,美的在空气源热泵技术上的突破,不仅使其在全球市场中站稳了脚跟,还提升了空气源热泵热水器的产品能效和经济性。电机小型化的过载驱动技术也广泛应用于多个产品领域,产生了显著的经济效益。

楼宇灯塔厂

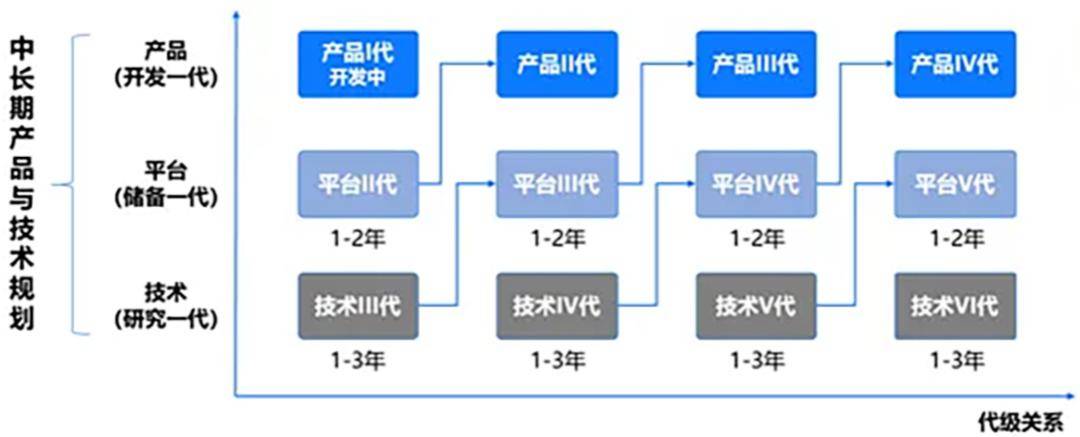

在技术研发方面,美的持续加大投入,建立了“三个一代”技术研发体系,确保技术创新与市场需求的紧密对接。仅在2022至2024年间,美的研发投入合计超过430亿元,研发人员超过2.3万名。这些投入不仅为美的的技术复用战略提供了有力支撑,更为其在全球范围内的竞争提供了坚实的技术基础。

美的技术研发体系

美的的“技术-业务-资本”增长飞轮正在加速运转。通过分红和回购巩固投资者信心,以资本的力量支撑长周期投入;通过技术复用推动各业务板块之间的协同合作,降低成本提升效益;通过持续的技术研发和市场拓展,确保公司在全球范围内的竞争优势。这一系列实践不仅为美的创造了巨大的商业价值,更为中国制造业的转型升级提供了宝贵的经验。