新奥股份宣布筹划重大资产重组,天然气行业版图或再扩张

近日,新奥股份(600803)发布公告,公司正着手准备一项重大资产重组计划,并自公告发布之日起停牌,预计停牌时长不超过10个交易日。停牌前夕,该公司股价定格在19.65元/股,市值约为608.58亿元。据公告透露,此次重组的标的公司同样涉足天然气领域,这无疑预示着新奥股份在能源领域的布局将进一步扩大。

新奥股份的实际控制人王玉锁,在财富榜单上屡见不鲜。根据2024年胡润全球富豪榜的数据,王玉锁及其妻子的身家达到了560亿元,曾在巅峰时期高达750亿元,稳坐河北省首富的宝座。王玉锁的事业版图极为广泛,通过一系列资本运作,成功构建了包含四家上市公司的多元化商业帝国。这些公司涵盖了天然气全产业链的新奥股份和新奥能源(02688)、数智化领域的新智认知(603869)以及旅游领域的西藏旅游(600749)等。

其中,新奥股份与新奥能源在天然气产业链上形成了母子关系,新奥股份间接持有新奥能源34%的股份。值得注意的是,就在停牌前两日,即3月17日,新奥能源股价突然飙升8.03%,次日又上涨1.54%。而新奥能源的港股也于同日停牌。

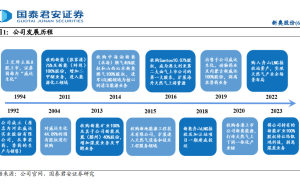

成立于1992年的新奥股份,自1994年在上交所主板上市后,便不断优化天然气产业链布局,并于2014年正式进军清洁能源业务,逐渐发展成为国内民营天然气运营商的佼佼者。公司业务范围广泛,涵盖了天然气批发与直销、零售、工程施工及安装、煤炭及甲醇、综合能源等多个领域,拥有庞大的天然气分销网络和相关基础设施。

数据显示,2024年上半年,新奥股份的天然气销售量达到了191亿立方米,约占全国天然气总消费量的8.9%,市场份额显著。截至2024年6月底,公司已在全国范围内拥有260个城市燃气项目,服务范围覆盖安徽、福建、广东、广西等20个省级行政区,为超过3000万户家庭和25万个企业客户提供了服务。

此番停牌收购天然气标的,无疑体现了新奥股份对天然气行业的坚定看好。天然气作为化石能源中唯一的清洁能源,在能源转型过程中扮演着重要角色。近年来,中国天然气消费量持续增长,从2010年的1074亿立方米增长至2023年的3945亿立方米,年均复合增速达到了10.5%。

不过,收购也是一把双刃剑。新奥股份自成立以来,已进行了多笔收购或出售交易。其中,不乏一些金额巨大的交易,如2013年收购新能矿业、2016年收购Santos股权、2020年并购新奥能源、2022年购入舟山LNG接收站资产等。这些收购行为不仅帮助公司实现了产业链垂直整合与资源掌控,还迅速扩大了资产规模。

然而,收购也伴随着一定的风险。例如,新奥股份在2023年出售新能矿业时,就引发了市场对交易价格的质疑。公司在2016年收购Santos股权后,也连续多年计提投资损失,对上市公司利润造成了拖累。同时,新奥股份近年来计提的资产减值损失金额也不容忽视,2021年至2023年分别为4.5亿元、2.43亿元和20.69亿元。

尽管如此,新奥股份依然坚定地在天然气领域进行布局。此次重大资产重组的推进,无疑将为公司未来的发展注入新的动力。然而,如何平衡收购带来的风险与收益,也将成为新奥股份面临的重要课题。