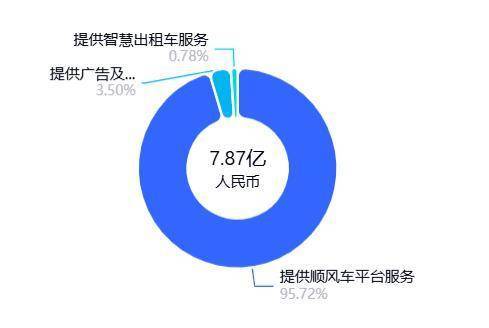

近日,共享出行领域的嘀嗒出行公布了其上市后的首份年度财务报告,数据截至2024年12月31日。报告显示,嘀嗒出行在2024年度的总收入为7.87亿元,相比上一年度下降了3.4%。尽管面临收入下滑的压力,该公司仍然实现了2.11亿元的经调整利润净额,但同比下降了6.64%。值得注意的是,嘀嗒出行App的注册用户数量在2024年底达到了3.72亿,同比增长了10.5%。

嘀嗒出行的业务主要由顺风车平台服务、智慧出租车服务以及广告和其他服务三部分组成。从收入结构来看,顺风车业务在总收入中的占比大幅上升至95.7%,而智慧出租车服务的收入占比则降至不足1%。这一变化表明,嘀嗒出行对顺风车业务的依赖程度进一步加深。在利润方面,各业务板块均出现了不同程度的下滑,智慧出租车业务依然未能实现盈利。

嘀嗒出行的顺风车业务在2024年实现了7.54亿元的收入,同比下降了2.7%。这一下降主要归因于行业竞争的加剧以及顺风车订单量的略微减少。尽管收入有所下滑,顺风车业务的利润仍然达到了5.08亿元。然而,毛利率下降至72.5%,这主要是由于与第三方聚合平台的合作增加以及技术基础设施的加强导致的营运和维护成本上升。

嘀嗒顺风车服务已覆盖全国366个城市,累计拥有1890万名认证的私家车主,同比增长21.4%。在2024年,嘀嗒顺风车的整体交易额达到了73.64亿元,订单量达到了1.19亿。其中,来自小程序的订单量同比增长了10.4%,下单乘客人数增长了34.3%,主要来自下沉市场,这显示了共享出行模式在下沉城市中的巨大潜力。

面对经济增速放缓和出行消费趋势的变化,嘀嗒出行CFO姜震宇表示,公司将继续聚焦轻资产模式,并通过与第三方平台的深度合作来寻求增长。在下沉市场,嘀嗒出行将通过私域流量的转化、小程序功能的优化以及“低价不低质”的品牌传播策略来吸引更多用户。同时,嘀嗒出行还将探索更多的顺风车使用场景,如公司员工通勤和大学校园内的学生出行等,以扩大用户群体。

嘀嗒出行创始人、CEO宋中杰强调,中国顺风车业务的核心在于真顺路和低价。为了进一步提升用户体验和降低成本,嘀嗒顺风车在2024年下半年推出了站点拼车功能,通过大数据和算法为车主标注顺路的上下车点。这一举措已经取得了积极成效,并将继续成为嘀嗒顺风车业务发展的重要方向。

在出租车业务方面,嘀嗒出行面临着网约车市场的激烈竞争。根据财报,智慧出租车服务收入在2024年下降了45.7%至615.4万元。这一下降主要是由于出租车战略从网约化向扬招和网约一体化转变所致。尽管该战略尚未开始变现,但嘀嗒出行仍在积极推动这一转型。宋中杰表示,出租车行业面临着来自网约车低价产品的竞争压力,因此价格改革势在必行。嘀嗒出行正在与多个城市合作,推动动态定价政策的落地实施,以帮助出租车行业应对市场竞争。

截至2024年12月31日,嘀嗒出行已在全国97个城市提供出租车网约服务,并与71个城市签订了战略合作协议。嘀嗒出行希望通过数字化手段推动巡游出租车的转型升级,并通过市场化运营机制来应对当前的竞争挑战。宋中杰表示,动态定价策略将是嘀嗒出租车业务应对市场竞争的重要手段之一。