在石油炼制的核心环节中,转化炉管扮演着举足轻重的角色。作为催化裂化(FCC)等关键工艺的组成部分,转化炉通过极端的高温高压环境,将重质石油转化为轻质石油产品,如汽油、柴油及液化石油气。在此过程中,转化炉管不仅是热量、催化剂和原料的传输通道,更是整个反应过程的载体。

制造转化炉管的材料需具备极高的耐高温和耐腐蚀性能,因此,合金钢或镍合金等优质金属材料成为首选。这些材料能够承受炼制过程中产生的极端温度和化学腐蚀,确保设备的长期稳定运行。炉管的设计则融合了流体动力学、热传递和化学反应等多学科知识,旨在提升反应效率和保障设备安全。

转化炉管作为转化反应装置的核心部件,其性能对炼油过程的稳定性和产物质量具有直接影响。在炼油厂中,这些炉管的作用不容忽视。

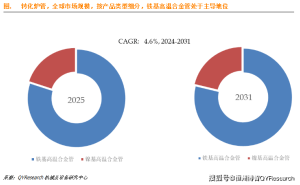

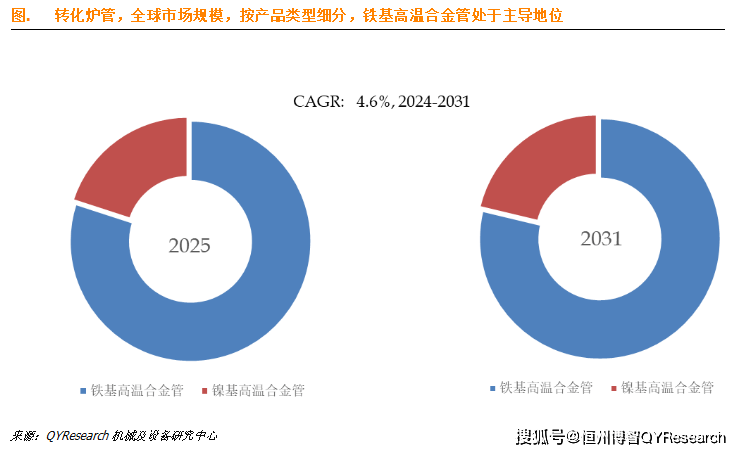

根据最新市场报告,全球转化炉管市场在未来几年内将保持稳健增长,预计至2031年市场规模将达到1.9亿美元,年复合增长率(CAGR)为4.2%。在全球市场上,Kubota、Schmidt + Clemens和Manoir Industries等企业占据领先地位,2024年,这三家企业的市场份额合计约61%。

从产品类型来看,铁基高温合金管目前占据主导地位,市场份额约为80%。然而,随着转化炉工作环境日益苛刻,对炉管材料的要求也在不断提高。因此,高镍合金、不锈钢等新型耐高温、耐腐蚀材料正在成为研发热点。这些新材料的出现,不仅提升了炉管的性能和使用寿命,也为市场带来了新的增长点。

在应用方面,炼油厂是转化炉管的主要需求方,市场份额约为43.4%。随着全球能源需求的不断增长,石油化工和天然气行业对转化炉管的需求也在持续上升。特别是在催化裂化和氢气生产等领域,转化炉管更是不可或缺的关键部件。

为了满足市场需求和提升竞争力,国内外制造商纷纷加大研发投入,致力于开发新材料和新工艺。过去,中国主要依赖进口转化炉管。然而,随着石化、化工和冶金等行业的快速发展,对耐高温、抗腐蚀炉管的需求急剧增加。因此,中国开始自主研发和生产转化炉管,并取得显著成果。目前,青岛新力通工业、上海卓然工程技术、江苏久保联实业和江苏标新工业等企业已成为市场上的主要参与者。这些本土企业不仅能够满足国内需求,还积极开拓国际市场,提升品牌影响力。