汤臣倍健2024年业绩大幅下挫,面临严峻挑战

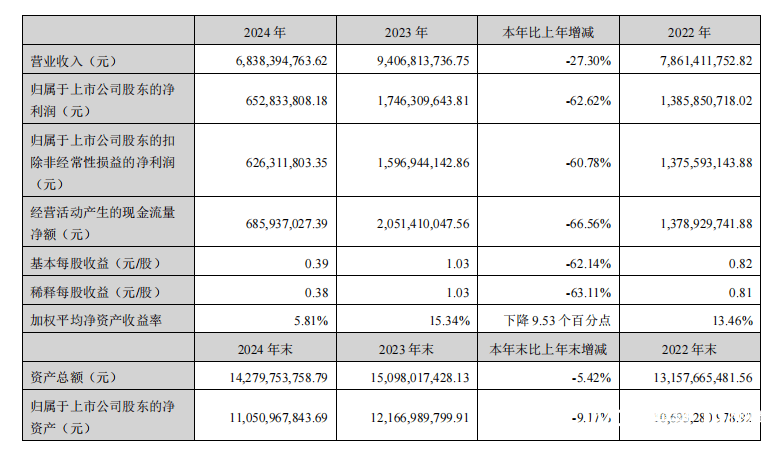

近日,汤臣倍健公布了其2024年度财务报告,数据显示公司营业收入与净利润均遭遇显著下滑,业绩表现不尽如人意。去年全年,汤臣倍健实现营业收入68.38亿元,与上一年度相比下降了27.3%;归母净利润更是大幅下滑62.62%,仅为6.53亿元。这一业绩成为公司近年来最为黯淡的一笔。

从季度表现来看,汤臣倍健的营收呈现出逐季下滑的趋势。特别是在第三季度,公司净利润由盈转亏,营收仅为11.2亿元,归母净利润更是录得了-2.24亿元的亏损。第四季度的情况同样不容乐观,营收为11.05亿元,归母净利润亏损-2.16亿元。全年毛利率为66.69%,同比减少了2.2个百分点;净利率也仅为9.47%,几乎减半。

在品牌表现方面,汤臣倍健的主品牌“汤臣倍健”收入37.37亿元,同比下降30.79%;“健力多”品牌收入8.08亿元,降幅达到31.51%;境外LSG业务收入8.72亿元,按澳元计算也下降了12.23%。这些数据无疑显示出公司在多个业务板块的挣扎。

值得注意的是,2024年膳食营养补充剂行业的主要增长动力来自于直播电商领域,而线下药店销售却同比下滑了20%。然而,汤臣倍健在线上线下渠道均未能幸免于难。境内线下渠道营业收入为31.24亿元,同比下降31.98%;线上渠道收入12.21亿元,降幅也达到了28.21%。公司解释称,线下收入的减少主要是由于蛋白粉、氨糖、维生素及益生菌类产品销售下滑所致。而在线上渠道,尽管电商增量可观,但低质低价产品的竞争却日益激烈。

汤臣倍健的经销商数量也在去年大幅减少,从938家降至738家,减少了200家。现金流方面,公司目前现金流为6.86亿元,同比下降了66.56%,这无疑进一步加剧了公司的财务压力。

面对如此严峻的业绩,汤臣倍健董事长梁允超在致股东信中坦诚地表示,去年是公司“硬着陆”的一年,业绩在冲击百亿收入关卡前遭遇了急刹车。他提出,2025年公司将采取“以攻为首”的策略,坚决做有质量的加法,做低质量的减法,聚焦产品和渠道创新。

尽管面临诸多挑战,但汤臣倍健在膳食营养补充剂行业的地位依然稳固。数据显示,去年国内膳食营养补充剂(VDS)行业零售规模增长了3.7%,达到2323亿元。汤臣倍健以9.3%的市占率继续位居行业首位。从行业渗透率、人均消费以及人口老龄化带来的健康需求来看,行业空间仍然巨大。

为了应对当前的困境,汤臣倍健表示将继续推出新品以拓展市场增量。去年公司推出了61款新品,涵盖了蛋白粉、益生菌、钙和鱼油及改善睡眠等多个品类。汤臣倍健还透露,今年将进军抗衰赛道,寻求新的增长点。