拼多多财报亮眼,但增速隐忧浮现

拼多多近日公布了其最新季度及全年财务业绩,数据表现令人瞩目,却也透露出增长放缓的信号。

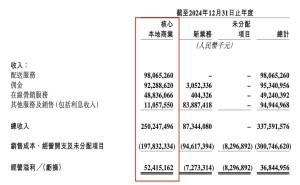

据财报显示,拼多多在2024年全年实现营收3938.36亿元,同比增长59%,归属于普通股股东的净利润达到1124.35亿元,同比增长87%。这一成绩不仅远超京东,更是直逼电商巨头阿里。然而,与自身历史数据相比,拼多多的营收和净利润增速却呈现出下滑趋势。

具体来看,拼多多去年第四季度的营收为1106.1亿元,同比增长24%,净利润为274.47亿元,同比增长17.9%。尽管依然保持增长,但增速较之前季度已有明显放缓。这一趋势在全年数据中同样明显,拼多多的营收和净利润增速均较上一年有所下降。

拼多多的营收增长主要得益于在线营销服务和交易服务收入的双增长。2024年,其在线营销服务收入达到1979.34亿元,同比增长29%;交易服务收入则为1959.02亿元,同比大幅增长108%。然而,随着营收的增长,拼多多的成本和费用也在不断增加。去年,拼多多的总收入成本增长了68%,主要归因于履约费和付款处理费的增加。同时,销售和营销费用也因促销和广告活动的增加而上涨了35%。

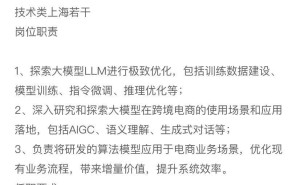

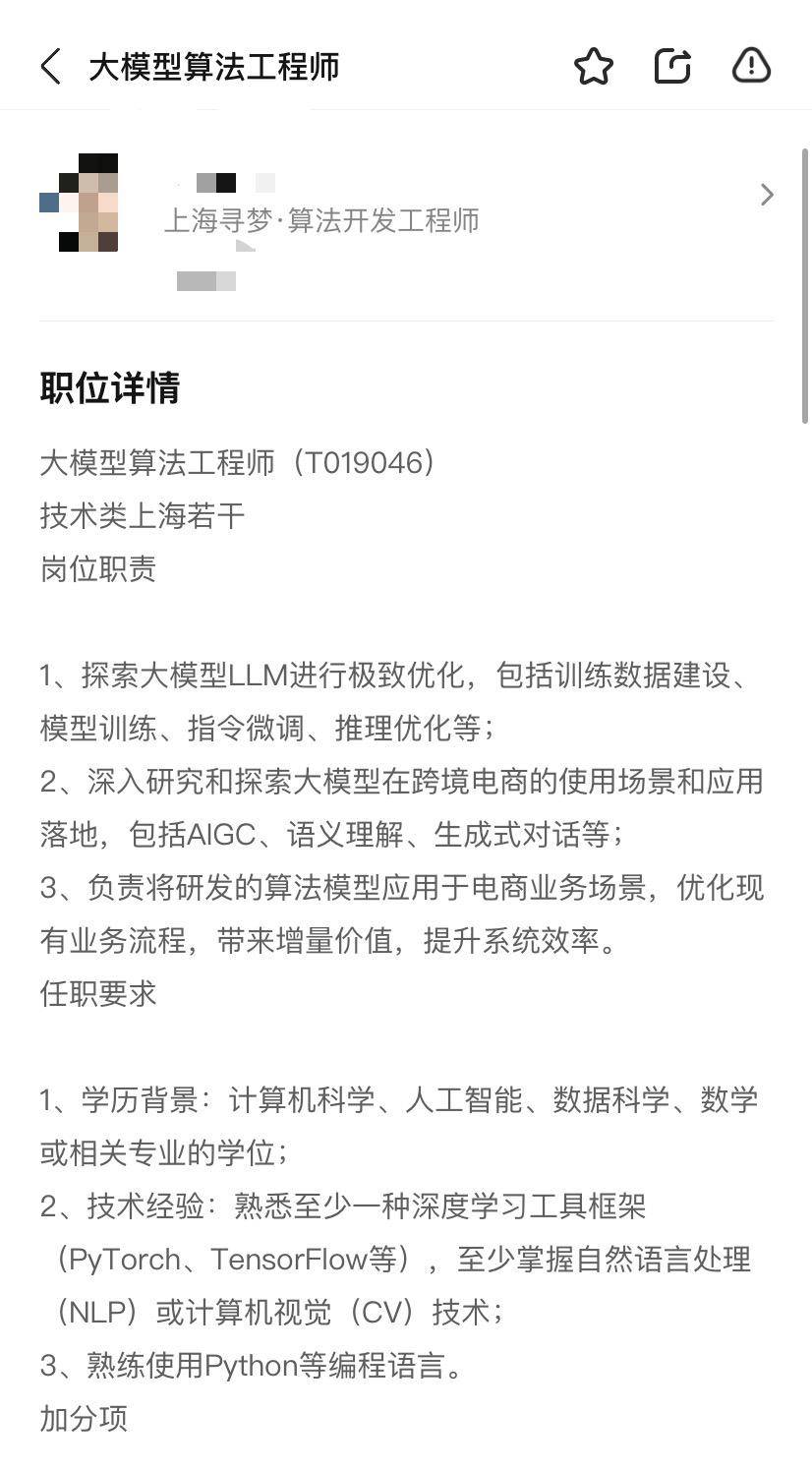

值得注意的是,在AI技术日益火爆的当下,拼多多在AI领域的布局却显得相对低调。尽管有消息称拼多多内部已经组建了电商推荐大模型团队,并开出优厚条件广纳人才,但相较于其他互联网巨头在AI领域的积极表态,拼多多的动作显然不够显眼。

拼多多在财报发布之际,国内电商领域的风向也在悄然转变。以往侧重消费者“仅退款”服务的电商平台,现在开始更加重视商家权益。拼多多成立了“商家权益保护委员会”,并推出多项新举措,如“异常订单预警”和“低价风险预警”,以优化商家经营环境。阿里旗下的1688也全面取消了“仅退款”政策,淘宝则升级了规则,允许商家拒绝异常订单的退款请求。快手电商也废止了“退款不退货服务”。

拼多多的强劲表现无疑让其他电商巨头感到压力。然而,随着市场竞争加剧和自身增长势头的放缓,拼多多也面临着诸多挑战。如何在保持营收增长的同时,平衡好商家和消费者的利益,将是拼多多未来需要重点考虑的问题。

尽管拼多多在财报中取得了不俗的成绩,但增长放缓的问题已经不容忽视。如何在激烈的市场竞争中保持持续增长,将是拼多多未来面临的重要课题。同时,随着电商领域风向的转变,拼多多也需要不断调整策略,以适应新的市场环境。