科创板公司会通股份:家族光环下的资本谜团与市场质疑

在A股科创板,一家名为会通股份的企业正因其背后的家族关联和资本操作引发广泛关注。这家企业由美的集团实控人何享健之女何倩嫦执掌,自登陆科创板以来,便深陷业绩下滑、股价暴跌的困境,而其市场操作更是令人咋舌。

会通股份曾被冠以“新材料”的光环,但实际上,其核心业务仍以改性塑料为主,毛利率长期维持在13.79%的低位。然而,在美的集团宣布进军人形机器人领域后,会通股份却高调宣称已推出“机器人外壳、结构件材料解决方案”,并与美的存在“广泛合作”。这种模糊表态迅速被市场解读为“蹭热点”,质疑其技术实力和市场前景。

事实上,会通股份与美的集团的关联远不止于此。长期以来,会通股份作为美的的重要供应商,为美的家电产品提供材料支持。然而,随着美的战略版图的拓展,会通股份能否跟上节奏,继续从中受益,却成为了一个未知数。毕竟,人形机器人领域对材料的性能、质量以及创新性要求极高,与会通股份的传统业务存在显著差异。

回顾会通股份的上市之路,更是充满了争议。2020年11月,会通股份顶着“新材料”的光环登陆科创板,但市场对其科创属性一直持怀疑态度。毕竟,塑料生产在大众认知中更偏向于传统制造业,与科创板所倡导的前沿科技属性存在偏差。尽管会通股份宣称拥有一系列技术专利和研发成果,但在全球市场上,其竞争力仍然有限。

更令人震惊的是,会通股份的上市过程似乎得到了美的集团的“鼎力相助”。从招股说明书可以看出,美的集团对会通股份的贡献巨大,从2018年至2019年,美的集团贡献给会通股份的营收从3.3亿元猛增至12.36亿元。这种紧密的家族关联和关联交易,使得市场对其上市动机和真实性产生了严重质疑。

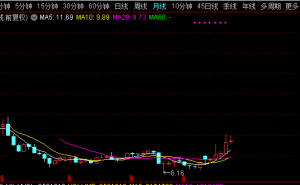

而会通股份上市后的表现更是令人失望。公司上市首日股价达到历史最高价后,便陷入了长达数年的下跌之路,股价从40元高点一路跌至低点6元左右,投资者损失惨重。同时,公司的净利润也一路走低,业绩变脸之快令人咋舌。

会通股份的资本操作也令人咋舌。近期,公司股价反弹之际,股东同安基金宣布减持3%股份。耐人寻味的是,减持公告次日,公司便密集释放利好消息,刺激股价短期冲高。这种“先减持后吹风”的操作手法,疑似为股东套现铺路,严重损害了中小投资者的利益。

面对会通股份的种种问题,监管机构应及时介入,严查其信息披露合规性,追问中介机构责任。同时,也需要反思科创板制度设计,若放任“伪科创”企业滥竽充数,科创板“硬科技”定位终将沦为空谈。在这场资本游戏中,中小投资者已经沦为“燃料”,他们的利益应该得到更有效的保护。