华曙高科公布2024年度业绩报告,面临营收与净利润双降挑战

近日,华曙高科(股票代码:688433)正式发布了其2024年度的财务报告。据报告显示,公司在过去一年中实现营业收入4.92亿元,与去年相比下滑了18.82个百分点。归属于上市公司股东的净利润为6720.69万元,同比减少了48.76%,显示出公司业绩面临的较大压力。

针对营收下滑的情况,华曙高科方面表示,这主要是由于下游应用市场的需求较去年有所减弱,导致公司的销售订单数量减少。市场需求的变化对华曙高科的业务产生了直接影响,使得公司在营收方面遭遇了不小的挑战。

而在净利润方面,华曙高科指出,除了收入下降的因素外,原材料成本和人工总成本的持续上涨也是导致净利润大幅下降的重要原因。成本上升和收入下滑的双重压力,使得公司的盈利能力受到了较大影响。

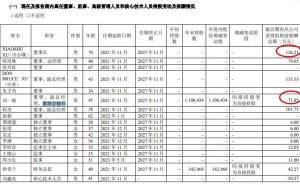

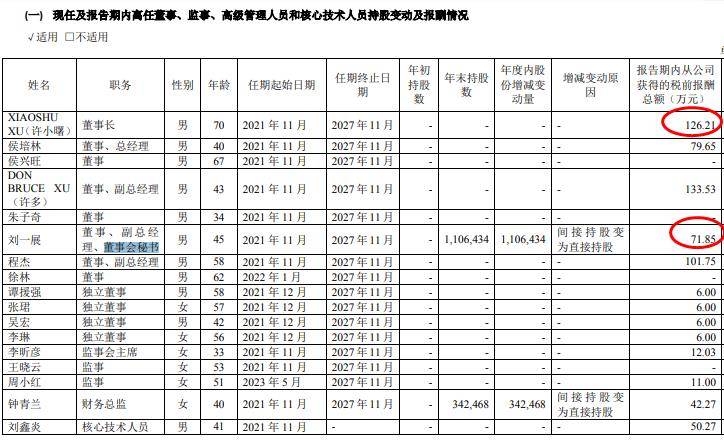

值得注意的是,在公司高管薪酬方面,也呈现出一定的调整趋势。据报告披露,华曙高科董事长许小曙去年的薪酬为126.21万元,较上一年度减少了24.48万元;总经理侯培林的薪酬为79.65万元,同比减少了16.7万元;董秘刘一展的薪酬为71.85万元,较上一年度降低了3.5万元。高管薪酬的调整或许反映了公司在面对业绩压力时,采取了一定的成本控制措施。

作为一家专注于工业级增材制造设备的研发、生产与销售的高新技术企业,华曙高科在全球市场上占据着重要地位。公司不仅为全球客户提供金属(SLM)和高分子(SLS)增材制造设备,还提供3D打印材料、工艺及服务。作为国内唯一一家具备全部自主开发增材制造工业软件、控制系统,并实现SLM设备和SLS设备产业化量产销售的企业,华曙高科在行业内拥有显著的技术优势和市场竞争力。

然而,面对当前的市场环境和业绩压力,华曙高科也需要在保持技术创新和市场开拓的同时,更加注重成本控制和风险管理,以应对未来可能出现的各种挑战。