伯克希尔再度加码日本五大商社,巴菲特投资哲学显露无遗

在最新的监管文件中,“股神”沃伦·巴菲特旗下的伯克希尔·哈撒韦公司(Berkshire Hathaway),通过其全资子公司National Indemnity保险公司,进一步增持了日本五大综合商社的股份,这五大商社分别是三菱商事、三井物产、伊藤忠商事、丸红株式会社和住友商事。

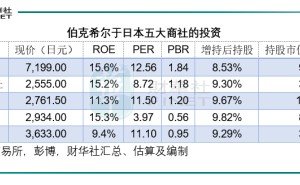

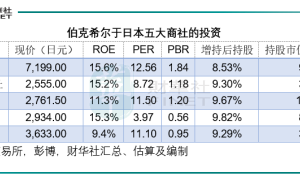

此次增持的比例在1%至2%之间,增持后伯克希尔在这五大商社的持股比例已逼近10%的关口。具体的持股比例变化如下表所示:

为何巴菲特如此青睐日本五大商社?伯克希尔在2024年的年报中给出了答案。

自2019年7月起,伯克希尔便开始了对这五大商社的投资。这些商社的业务范围广泛,覆盖了国内外众多行业,对日本近代经济发展有着深远影响。巴菲特最初买入这些股票时,看重的是它们的财务业绩和低估值。但随着时间的推移,巴菲特对这些企业的资本配置、经营管理和对待投资者的态度给予了高度评价。他指出,这五家公司会在合适的时机增加股息派发和回购股票,而且其高管在薪酬计划上相对保守,不像美国的一些同行那样激进。

这体现了巴菲特投资哲学的第一条:稳健的基本面和被低估的估值是投资的安全垫。这也是他的老师本杰明·格雷厄姆所倡导的理念。这些企业能够提供丰厚的回报,包括股息和回购,这不仅能为投资者带来定期收益,还能在一定程度上约束管理层的行为。

在2024年年报中,巴菲特还强调了伯克希尔对这五家公司的长期持股立场,并表示致力于支持它们的董事会。伯克希尔在每家公司的持股比例都控制在10%以下,但随着持股比例接近这一上限,这五家公司同意适度放宽上限。因此,伯克希尔未来可能会继续增持这些公司的股份。

截至2024年末,伯克希尔在这五家日本企业的持股成本为138亿美元,而持仓市值已达到235亿美元,实现了70.29%的回报。按照增持后的持股比例和当前股价计算,伯克希尔在这五大商社的持股市值约为3.62万亿日元,折合242亿美元。

巴菲特的投资哲学还体现在他“尽量买入好投资”的理念上。这与传统的分散投资理论相悖,但巴菲特一直认为,如果认为一只股票足够好,就应该全仓买入,而不是将有限的资金分散到其他不够好的股票上。这种投资策略在伯克希尔对日本五大商社的投资中得到了充分体现。

伯克希尔还通过发行日元债券来为其投资日本企业提供融资。在2024年年报中,伯克希尔表示将持续增加日元债务,均为固定利率。由于巴菲特和他的接班人Greg对未来外汇走势没有明确的看法,因此采用了货币中性的策略。不过,由于2024年美元走强,伯克希尔的日元债务产生了8.5亿美元的汇兑收益,总收益或达到23亿美元。

这再次展现了巴菲特的智慧:善于利用杠杆。伯克希尔的投资资金主要来自保险资金,其保险承销业务本身就具有盈利能力。例如,2024年伯克希尔保险业务的保险承销收益为90.2亿美元。这些从保险客户“借来”的资金用于投资,不仅成本为零,还能为伯克希尔带来可观的回报。截至2024年末,伯克希尔的“浮存金”达到1710亿美元,而其保险业务的投资资产值则高达4970.74亿美元。

伯克希尔将巴菲特善用杠杆的智慧也应用到了日本股市投资中。由于日元在过去十数年处于负利率环境,近年来才开始收紧货币政策,但进程缓慢,因此日元汇率和利率长期处于极低水平。伯克希尔发行日元债的利率极低,将这些低成本日元用于投资日本企业,加上巴菲特入股所带来的利好提振,日股大涨,从而带动了伯克希尔的投资回报上升。

巴菲特预计,2025年其日本投资的年度股息收入总计将达到约8.12亿美元,而其日元定价的债务利息成本约为1.35亿美元。显然,即使不考虑这五大商社的股价增值收益,仅凭它们的股息收入就足以覆盖伯克希尔发行日元债券的利息支出,并为其带来可观的收益。