近期,上海农村商业银行(简称“上海农商行”)因多项违规操作被监管部门处以高额罚款,引发了广泛关注。

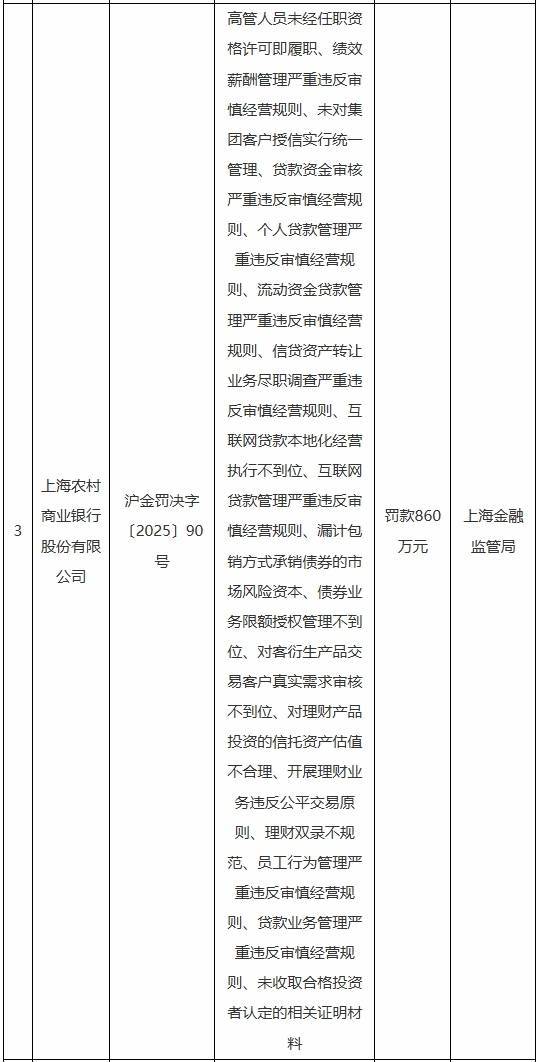

国家金融监督管理总局上海监管局公布的行政处罚信息显示,上海农商行因涉及18项主要违法违规行为,被罚款860万元。这些违规行为涵盖了高管任职资格管理、绩效薪酬管理、贷款业务、理财业务等多个方面,显示出该行在内部管理、风险控制等方面存在严重问题。

具体来看,上海农商行在贷款业务方面的违规行为尤为突出,包括未对集团客户授信实行统一管理、贷款资金审核不严、个人贷款和流动资金贷款管理违反审慎经营规则等。该行在互联网贷款业务上也存在本地化经营执行不到位、管理严重违反审慎经营规则等问题。这些违规行为不仅可能给银行带来潜在的风险损失,还可能损害客户的合法权益。

在理财业务方面,上海农商行同样存在诸多问题。例如,对理财产品投资的信托资产估值不合理、开展理财业务违反公平交易原则、理财双录不规范等。这些问题不仅影响了理财产品的透明度和公正性,还可能误导投资者,损害其利益。

值得注意的是,尽管上海农商行在2024年前三季度实现了营业收入和归母净利润的微增,但此次被罚事件无疑给其声誉和业务发展带来了不小的冲击。截至2024年9月末,该行资产总额达到14766.89亿元,规模庞大,但内部管理的问题不容忽视。

作为一家国资控股、总部设在上海的法人银行,上海农商行自2005年成立以来,经历了从农信社到省级股份制商业银行的转型,并于2021年成功登陆上海证券交易所主板。然而,此次被罚事件暴露出该行在快速发展过程中,内部管理和风险控制方面存在的漏洞和不足。

面对监管部门的处罚和公众的质疑,上海农商行需要深刻反思并采取切实有效的措施进行整改。只有加强内部管理、完善风险控制机制、提高合规意识,才能确保银行的稳健发展,维护客户的合法权益。