星邦互娱递交港交所上市申请,小游戏市场再迎巨头

在长达近两年的沉寂后,小游戏领域的佼佼者星邦互娱于近日正式向港交所提交了上市申请,这一举动无疑为游戏市场注入了一剂强心针。自2023年中旭未来成功上市以来,游戏板块一直未有新的面孔加入,星邦互娱的此番动作或将改写这一局面。

作为国内小游戏市场的领头羊,星邦互娱的业绩却在2024年遭遇了滑铁卢。据招股书显示,该公司去年营收惨遭“腰斩”,并首次陷入了亏损的窘境。这一转折主要源于其两款核心游戏的颓势。其中一款已进入衰退期,另一款的剩余生命周期也不足一年半,难以持续贡献稳定收入。与此同时,国产小游戏市场上黑马频出,三七互娱等头部厂商赚得盆满钵满,而星邦互娱却面临着爆款断档的尴尬。

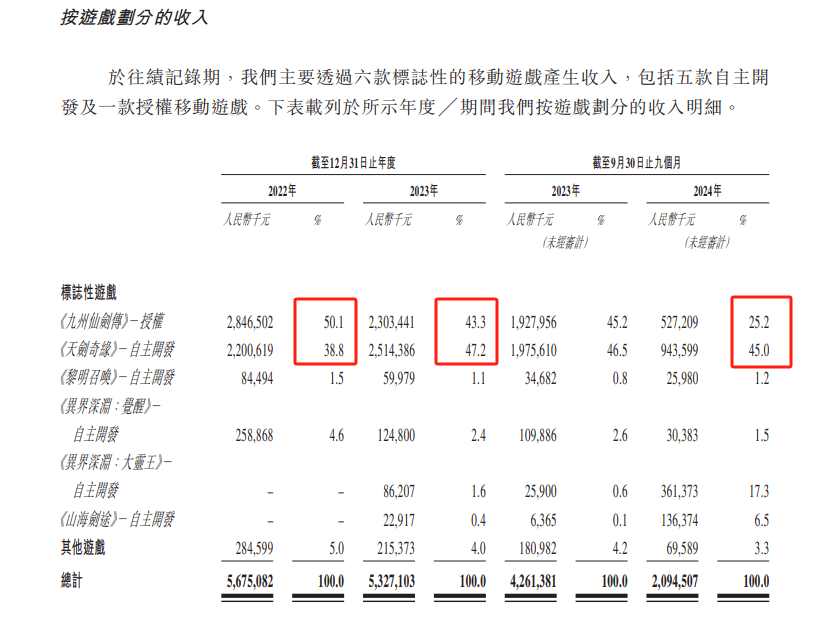

星邦互娱的崛起与小游戏市场的蓬勃发展紧密相连。自2014年成立以来,该公司便专注于RPG游戏的研发、发行与运营,逐步在国内与海外市场建立起协同布局。凭借对经典IP的改编与轻量化玩法,星邦互娱推出的《九州仙剑传》与《天剑奇缘》两款游戏迅速打开市场,成为公司的业绩支柱。然而,随着时间的推移,这两款游戏的用户活跃度与付费用户数均大幅下滑,导致收入锐减。

招股书数据显示,《九州仙剑传》与《天剑奇缘》的平均月活与平均月付费用户数均出现了显著下降。其中,《九州仙剑传》的月活用户数从2022年的3714万人降至2024年9月的671万人,付费用户数也相应减少。而《天剑奇缘》同样面临着用户流失的困境。这两款游戏的收入暴跌,直接拖累了星邦互娱的整体业绩。

在核心游戏收入大幅下滑的同时,星邦互娱的新游戏表现也不尽如人意。尽管公司推出了多款新游戏,但它们在市场上的反响平平,难以扛起业绩增长的重任。据点点数据统计,部分新游戏甚至未能进入IOS游戏畅销榜单,游戏总榜(免费)的排名也相对较低。

面对业绩下滑的压力,星邦互娱的销售成本却居高不下。报告期内,公司的销售成本分别占总收入的69%、74%及66%,远高于同行业可比公司。其中,第三方发行商收取的佣金占据了销售成本的大头。公司的资产负债率也远高于同行,短期偿债压力较大。尽管公司在上市前进行了大额分红,但这一举动并未能有效降低其债务压力和财务风险。

星邦互娱的困境也反映了小游戏市场的激烈竞争。随着友商的纷纷入局,行业“内卷”现象愈发严重。头部游戏的固化使得新游戏突围变得更加困难。DataEye研究院与引力引擎联合发布的2024年小游戏榜单显示,世纪华通子公司点点互动旗下的《无尽冬日》等游戏持续霸榜,而星邦互娱的新游戏却难以在其中占得一席之地。

在此背景下,星邦互娱如何突破竞品围剿,扭转久无爆款之困,成为其管理层亟待解决的首要问题。尽管面临着诸多挑战,但星邦互娱在游戏领域的深厚积累与品牌影响力仍为其未来的发展留下了一丝悬念。此次上市申请能否成功,也将成为市场关注的焦点。