星邦互娱递交上市申请,小游戏帝国面临挑战

近日,港交所官网披露,“小游戏之王”星邦互娱正式递交了上市申请,中金公司担任其独家保荐人。星邦互娱,这家以小游戏起家的企业,如今正站在资本市场的门槛上,试图开启新的篇章。

星邦互娱自2014年成立以来,便迅速在游戏赛道崭露头角。其早期凭借《九州仙剑传》等授权游戏,迅速积累了大量用户。然而,随着腾讯、网易等巨头的涌入,小游戏市场竞争日益激烈。面对这样的市场环境,星邦互娱在二代接班后,急于从“流量驱动”向“技术驱动”转型。

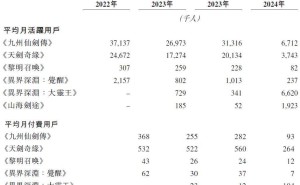

然而,转型之路并非一帆风顺。星邦互娱在“保流水”和“投创新”之间摇摆不定,导致新作口碑不佳,产品更新青黄不接。招股书显示,尽管星邦互娱旗下拥有《九州仙剑传》《天剑奇缘》等标志性产品,且累计注册玩家已达约17亿人,但其业绩却出现了大幅下滑。

特别是2024年,《九州仙剑传》和《天剑奇缘》这两款曾为公司带来九成以上流水的游戏,均遭遇了收入暴跌的困境。其中,《九州仙剑传》前三季度收入同比暴跌73.2%至5.3亿元,而《天剑奇缘》也因行业竞争加剧陷入增长停滞。这直接导致了星邦互娱整体收入的腰斩,并出现了亏损。

星邦互娱的业绩下滑,除了核心游戏收入下滑外,还与发行策略调整、持续发布和运营移动游戏的不确定性、中国移动游戏行业的激烈竞争以及可能的法律法规和政策变化等因素有关。公司开发的游戏主要是免费下载及畅玩,收入主要来自游戏内虚拟物品的销售。随着核心产品进入衰退期,公司的月付费用户也呈下降趋势。

在销售成本方面,星邦互娱的销售成本居高不下。报告期内,其销售成本分别占总收入的69%、74%及66%,主要用于支付给第三方开发商、第三方游戏发行商、广告及营销代理及第三方分销渠道。高昂的销售成本进一步压缩了公司的利润空间。

星邦互娱的股权结构高度集中,郭氏父女为公司的控股股东,持有90.7%的投票权。在二代接班人郭小兰掌舵后,公司开始推行“AI+全球化”转型,试图打破单一产品依赖。然而,重销售轻研发的策略导致公司产品陷入了青黄不接的境地。截至2024年,公司17个研发团队中仅3款新游产生规模收入,且新作上线后因技术缺陷遭遇口碑滑坡。

星邦互娱在出海方面也错失了早期窗口期。直至2023年才成立海外发行团队的星邦互娱,其主攻的东南亚市场2024年收入贡献不足5%。这进一步限制了公司的增长空间。

尽管面临诸多挑战,但星邦互娱并未放弃上市的努力。此次递交上市申请,或许能为公司带来新的发展机遇。然而,如何在激烈的市场竞争中保持竞争力,实现可持续发展,仍是星邦互娱需要面对的重要课题。