近日,成都星邦互娱网络科技有限公司的境外控股实体UNI-STAR INTERACTIVE HOLDING LIMITED(简称“星邦互娱”)正式向港交所递交了上市申请,意图登陆香港主板市场。

星邦互娱自2014年成立以来,迅速发展成为集研发、发行及运营于一体的中国移动游戏行业佼佼者,尤其在小游戏领域树立了先行者的形象,历史成绩斐然。

然而,在其冲刺上市的紧要关头,星邦互娱正面临多重严峻考验。公司的核心游戏产品已进入生命周期的尾声,用户活跃度和付费意愿双双下降,现金流状况趋紧,加之高度集中的股权结构,这些问题如同重重障碍,为其上市之路增添了不确定性。

星邦互娱曾在移动游戏市场风光无限。数据显示,按2023年小游戏流水计算,星邦互娱在中国移动游戏公司中排名首位,占据市场约14.8%的份额;在古风RPG领域排名第二,市场份额约为13.0%;在RPG游戏市场排名第三,市场份额约为6.0%;按流水计算,在中国拥有综合开发、发行及运营能力的所有中国移动游戏公司中排名第六,市场份额约为1.8%。

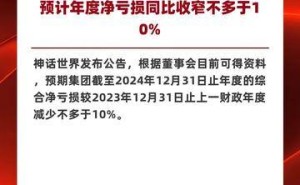

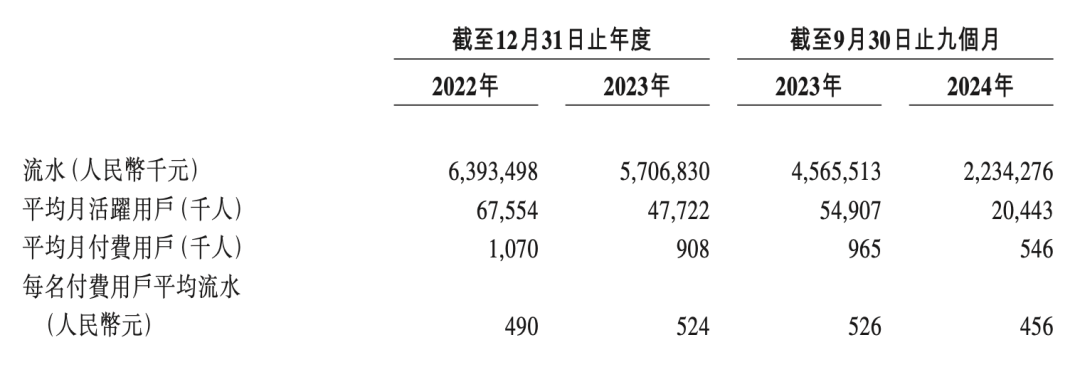

但根据招股书,星邦互娱在2022年至2024年前九个月的营业收入分别为56.75亿元、53.27亿元和20.95亿元,净利润分别为3.28亿元、1.97亿元和-0.47亿元。特别是2024年前9个月,公司营收较上年同期下降50.8%,期内亏损4717万元,业绩明显下滑。

报告期内,公司的收入高度依赖于六款移动游戏,其中《九州岛仙剑传》和《天剑奇缘》两款游戏占据了绝大部分收入,合计贡献总收入的88.9%、90.5%和70.2%。然而,这两款游戏已分别运营超过50个月,远超一般RPG游戏的生命周期,进入衰退阶段。2024年前三季度,两款游戏的流水同比分别下降73%和54%,导致公司整体收入大幅下降。

尽管星邦互娱推出了《异界深渊:大灵王》和《山海剑途》等新游戏,且流水表现不俗,但目前仍处于起步阶段,市场接受度尚需时间验证。星邦互娱表示,公司计划在未来几年内推出多款新游戏,以多元化的游戏矩阵驱动营收增长。然而,新游戏的成功并非必然,若无法顺利接棒老游戏扛起营收重任,星邦互娱或将面临严峻挑战。

星邦互娱的用户活跃度与付费能力也在下降。2024年1-9月,公司的流水、平均月活跃用户、平均月付费用户及每名付费用户平均流水等多个核心指标均同比下滑。用户付费占比极低,变现效率不高,进一步削弱了公司的持续盈利能力。

现金流方面,星邦互娱也面临紧张局面。截至2024年9月,公司现金及等价物仅5942万元,而近年来累计派发股息高达数亿元。上市前大额派息的行为可能引发市场对资金使用合理性的质疑,叠加公司目前亏损状态,投资者对现金流可持续性的担忧加剧。

星邦互娱的股权结构高度集中,主要掌握在创始人郭中健及其女儿郭小兰手中。这种股权结构虽能确保决策高效迅速,但也可能导致中小股东利益被忽视,决策过程中缺乏制衡。若核心管理层发生变动,公司战略的稳定性或将受到冲击,进而影响长期发展规划和市场竞争力。