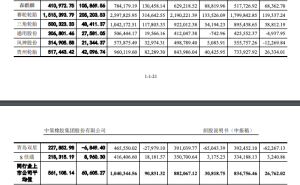

全球食品巨头雀巢集团近日揭晓了其2024财年的业绩情况,数据显示,该公司年度销售额达到913.5亿瑞士法郎(约等值于1002.7亿美元),与前一财年相比,轻微下滑1.8%。尽管如此,雀巢在整个财年实现了2.2%的有机增长,尽管这一增速相较于2023年的7.2%有所放缓。净利润方面,雀巢录得108.8亿瑞郎,同比下降2.9%。实际内部增长率为0.8%。

面对宏观经济环境的挑战和消费需求的疲软,雀巢集团首席执行官傅乐宏表达了对未来发展的乐观态度。他指出,雀巢在2024年取得了稳健的业绩,与公司最新的全年预期相符。傅乐宏还强调,雀巢拥有明确的战略规划,旨在提振业绩并推动未来的转型,而加大投资以刺激增长是这一计划的核心。

在业务板块表现上,雀巢的咖啡、糖果和宠物护理业务尤为亮眼。咖啡业务实现了中个位数的增长,成为推动集团增长的主要动力。糖果业务同样实现了中个位数增长,宠物护理业务则实现了低个位数增长。雀巢健康科学业务和水业务及婴儿营养业务也均实现了低个位数增长,而奶品业务和调味品业务则出现了负增长。

从地区表现来看,雀巢在新兴市场和欧洲地区取得了显著增长。发达市场的有机增长率为1.2%,而新兴市场的有机增长率高达3.7%。这些增长主要由定价策略推动,同时实际内部增长率也呈现正值。

为了进一步提升业绩,雀巢自去年以来加速了转型变革。首先,雀巢对组织架构进行了调整,将原有的五大区域市场精简为三大区,这一变革自2025年1月1日起生效。其次,雀巢推出了为期三年的成本削减计划“助力增长”,旨在通过优化运营提高效率。据悉,该计划预计将在2025年节省7亿瑞士法郎的成本,到2027年底前实现年度25亿瑞士法郎的节约目标。

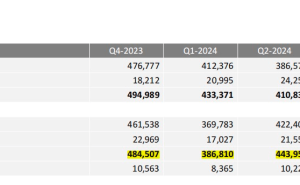

在大中华区,雀巢2024年的销售额为50亿瑞士法郎,受汇率影响下降了3.5%。然而,该区域的有机增长率达到了2.1%,实际内部增长率更是高达4.3%。尽管定价贡献率为-2.1%,但雀巢在大中华区的市场份额在关键品类中有所增长。特别是婴儿营养业务,得益于雀巢能恩和惠氏启赋等产品的销售增长,实现了高个位数的增长,成为大中华区增长的最大推动力。

糖果业务也实现了中个位数的增长,而咖啡业务得益于分销拓展和产品创新,特别是即饮咖啡的推动,同样实现了中个位数的增长。专业餐饮业务也取得了低个位数的增长。然而,调味品和奶品业务的市场份额有所下降。基础交易营业利润率下降至16.1%,这反映了投入成本的增加以及在广告和营销领域加大投资的策略。

雀巢方面表示,尽管消费需求疲软,且在多个品类中面临激烈的价格竞争,但大中华区每个季度的实际内部增长率均为正值,为持续增长奠定了坚实基础。这一表现得益于关键品类的快速创新,以及深度分销和渠道策略的灵活调整,以捕捉新的市场机遇。