股神巴菲特的最新投资动向再次成为市场焦点。在一段时间的沉寂后,他再度出手,加仓西方石油的消息迅速引发了市场的广泛关注和讨论。本文将深入探讨巴菲特这一动作背后的逻辑与考量。

近日,根据西方石油向美国证券交易委员会提交的文件显示,巴菲特旗下的伯克希尔·哈撒韦公司于2月7日以每股约46.8美元的价格,购入了763,017股西方石油的普通股股票。此次交易使伯克希尔共计投入约3572.4万美元,并将其在西方石油的持股比例提升至约28.3%,持股总数达到约2.65亿股,市值高达约129亿美元。

值得注意的是,尽管伯克希尔在西方石油上的持股市值庞大,但西方石油的股价近两年表现并不理想。2023年,其股价下跌了4.17%,而到了2024年,跌幅更是扩大至16.01%。今年开年至今,股价也略有下跌。有机构估算,伯克希尔在西方石油的普通股持仓上已面临超过20亿美元的未实现亏损。然而,这并未动摇巴菲特对西方石油长期投资的坚定信念。

巴菲特买入西方石油的逻辑,不仅涉及到供给、股东回报和估值等多方面的考量,还体现了他对能源行业的深刻洞察。他曾在致股东信中提到,预计将无限期持有西方石油的投资,并强调了能源安全的重要性。大道段永平对此也表达了认可。

深入分析巴菲特的投资逻辑,我们可以发现以下几点:

首先,现金流是巴菲特优先考虑的因素。伯克希尔于2019年以100亿美元购入西方石油8%股息率的优先股,每年可获得8亿美元的固定收益,为伯克希尔提供了稳定的现金流。同时,巴菲特通过持续加仓普通股,摊低成本,押注油价回升后的长期回报。

其次,巴菲特看中了西方石油在行业周期与能源转型中的独特优势。作为美国二叠纪盆地(页岩油核心产区)的最大生产商之一,西方石油拥有丰富的资源储备和低廉的生产成本。巴菲特认为全球能源转型需数十年时间,传统能源仍是经济基石。因此,他看好页岩油企业的边际成本对油价的支撑作用,并认为油气股在高通胀环境下具有保值功能。

再者,西方石油在低碳技术方面的布局也吸引了巴菲特的注意。公司计划到2035年建设70座直接空气捕集工厂,每年提取1亿吨二氧化碳。这一举措被视为西方石油长期增长的潜力所在。巴菲特曾表示:“当所有人逃离化石能源时,拥有碳中和技术储备的公司将获得垄断溢价。”

巴菲特对西方石油管理层的高度信任也是他持续加仓的重要因素。CEO薇姬·霍卢布在收购阿纳达科后的整合能力、去杠杆化与股东回报方面的表现都赢得了巴菲特的赞赏。巴菲特曾评价道:“她让页岩油从资本黑洞变成印钞机。”

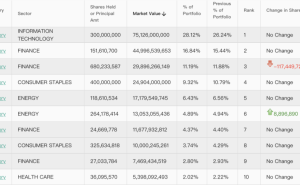

然而,与对西方石油的持续投入不同,伯克希尔在另一大重仓消费股——卡夫亨氏食品上的态度则显得较为谨慎。市场预计,在伯克希尔即将公布的去年第四季度财报中,可能会对卡夫亨氏进行非现金减记。根据卡夫亨氏公布的四季度机构持股表来看,伯克希尔已完全退出最大股东名单。这一动作可能意味着伯克希尔将进一步退出卡夫亨氏。

对于卡夫亨氏的投资,巴菲特曾在多个场合表达过反思。他直言不讳地表示:“我们高估了卡夫的价值。好公司会因价格过高而变成糟糕投资。”他还将卡夫亨氏与伯克希尔其他投资失误(如IBM)并列,称其为“明显的错误”。

巴菲特对西方石油的投资是多重因素叠加的结果,包括稳定的现金流、行业周期与能源转型的逻辑、低碳技术布局以及管理层的信任与执行力。而对卡夫亨氏的投资则可能因价格过高而面临减记的风险。这些动向再次展示了巴菲特作为股神的敏锐洞察力和独到眼光。