近期,AMD(纳斯达克:AMD)发布了其季度财报,引发了市场的高度关注。尽管之前该公司曾表达了对新AI芯片增长潜力的担忧,但财报中的一些细节仍给市场带来了意外之喜。

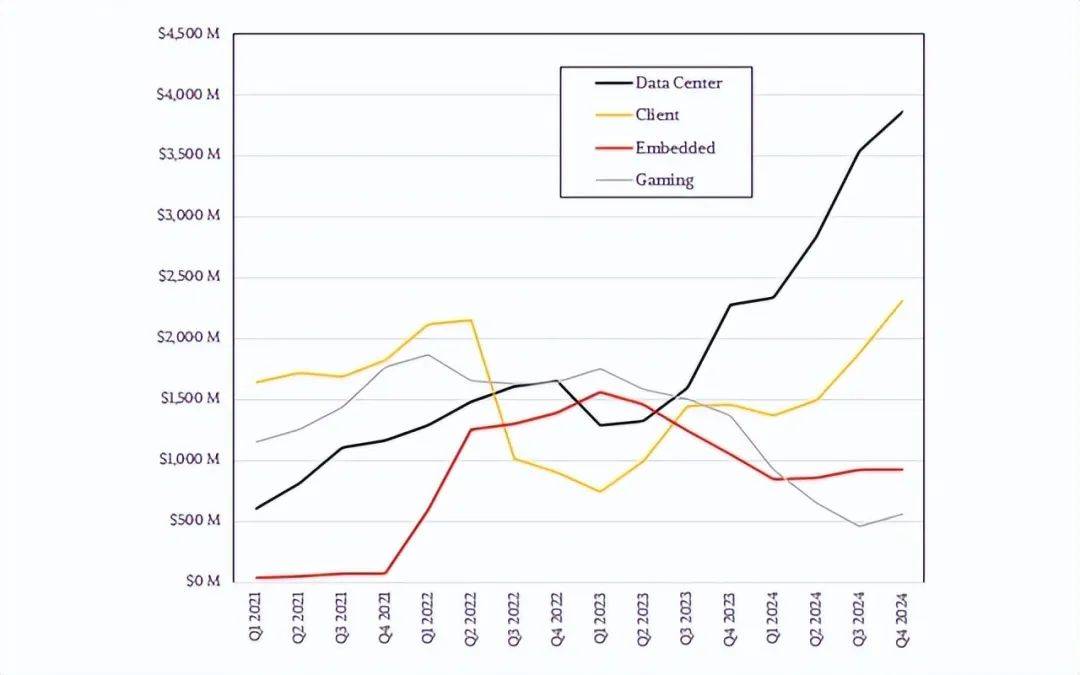

AMD在2024年第四季度的业绩稳健,非公认会计准则下的每股收益达到1.09美元,总收入为77亿美元,同比增长24.2%。这一增长主要得益于数据中心业务的强劲表现,该业务已占据公司总收入的一半以上,成功克服了嵌入式和游戏领域的疲软态势。尽管游戏领域依然疲软,但预计未来将略有持平,风险可控。

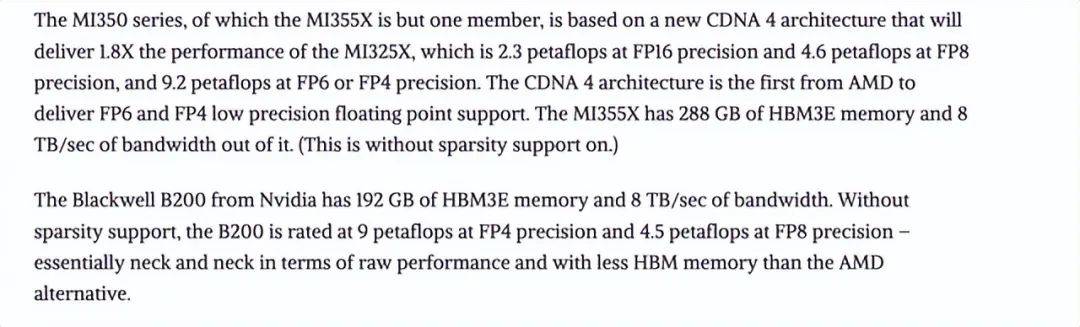

值得注意的是,AMD在AI GPU领域的销售开始显现出大幅增长的迹象。尽管第一季度AI GPU的销售预期与第四季度基本持平,但AMD计划将MI350系列的发布时间从年底提前到年中,这一举措有望使其在与英伟达B200的竞争中占据更有利的地位。

AMD首席执行官Lisa Su在财报电话会议上表示,采用CDNA 4架构的下一代MI350系列看起来非常强大,预计将实现公司历史上最大的AI性能飞跃,与CDNA 3相比,AI计算性能提高了35倍。客户对MI350系列的反馈非常积极,推动了与现有和新增超大规模客户的深入合作,为大规模MI350部署做好了准备。

尽管市场对AMD的评价有所降低,但该公司的竞争力却在不断增强。管理层在遇到挫折时能够迅速调整策略,不断推进业务发展。Lisa Su还确认了未来几年AI业务将大幅增长的预期,预计到2024年,数据中心AI业务将实现超过50亿美元的收入,并在未来几年内达到数百亿美元的年收入水平。

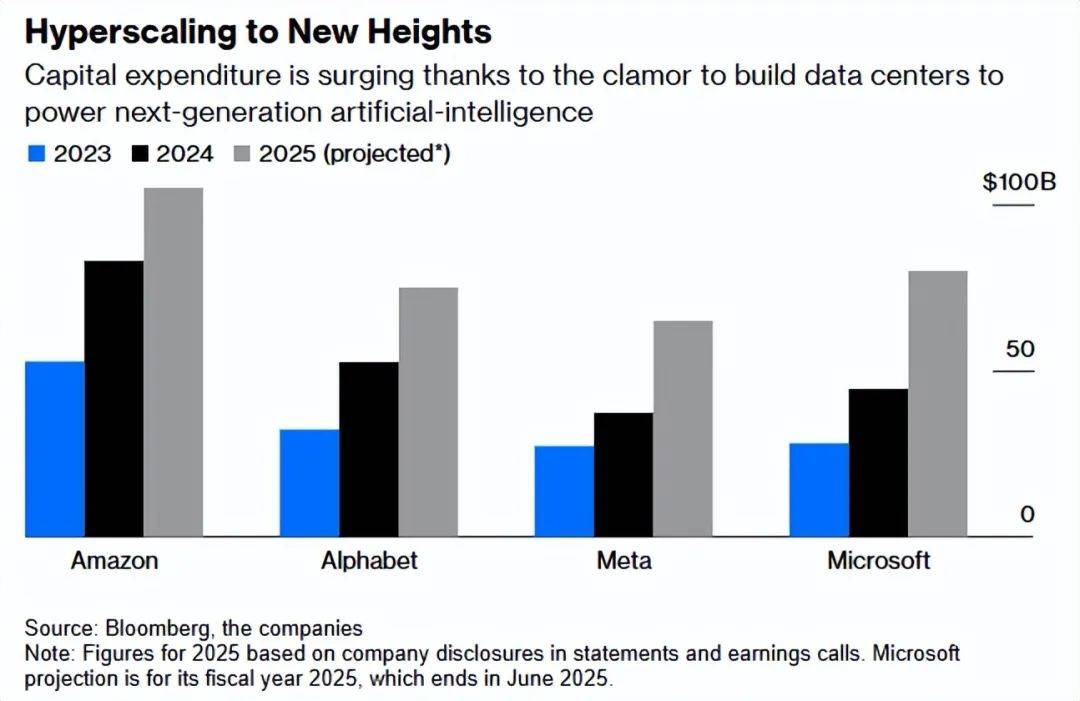

大型科技公司正在大幅增加数据中心支出,这为AMD提供了巨大的市场机会。例如,亚马逊计划在2025年支出1000亿美元用于数据中心建设。总体而言,亚马逊、谷歌、meta和微软等科技巨头今年的资本支出总额预计将超过3000亿美元。

尽管AMD目前尚未拥有足够的GPU和供应来从英伟达手中夺取主要市场份额,但该公司正在开发的GPU有望改变这一局面。如果AMD能够占据10%的市场份额,其销售额将从去年的50亿美元飙升至200亿美元以上。基于这一增长预期,AMD未来几年有望实现显著的财务目标,如总收入达到400亿美元,每股收益达到7.62美元。

然而,AMD也面临着一些风险。如果MI350或MI400 GPU无法提供具有竞争力的产品,该公司的销售将陷入困境,股价也可能走低。但尽管如此,投资者仍应看到AMD在AI GPU领域的潜力,并考虑在市场对该股评价较低时增持该芯片股。随着超大规模企业增加资本支出,AMD在未来几年有望实现大幅增长。