电魂网络发布2024年业绩预告,净利润大幅下滑

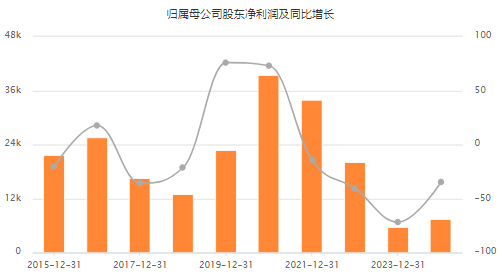

近日,电魂网络(股票代码:603258)发布了2024年的业绩预告,预测公司扣除非经常性损益后的净利润将在500万元至750万元之间,相比去年,这一数字将下降87.42%至91.61%。这一消息引发了市场对其业绩下滑原因的广泛关注。

电魂网络在公告中解释称,业绩下滑的主要原因包括其全资子公司游动网络的游戏充值流水大幅下降,以及因此产生的商誉减值。同时,部分存量游戏的流水也出现了显著下滑。然而,有业内人士指出,电魂网络业绩下滑的根本原因在于其手游业务的转型未能达到预期效果。

回顾中国手游市场的发展历程,自2013年起,随着智能手机的普及和移动互联网基础设施的不断完善,手游市场迎来了快速增长。众多经典手游如《我叫MT》、《时空猎人》等的成功,推动了市场的爆发式增长,也促使了国内主流游戏厂商纷纷从端游向手游转型。

然而,电魂网络的“端转手”过程却显得相对缓慢。2018年,其移动端游戏收入仅占当期营业收入的12.90%。为了优化产品结构,电魂网络于2019年收购了手游厂商游动网络80%的股权,这一举措在当时被看作是其在手游市场的重要布局。

收购完成后,电魂网络的手游业务收入确实出现了快速增长。然而,好景不长,从2022年开始,其移动端游戏收入便出现了大幅下滑。更为糟糕的是,游动网络在2022年至2023年期间的净利润也未能达到业绩承诺值,这无疑给电魂网络的业绩带来了更大的压力。

除了游动网络的业绩未达预期外,电魂网络自身的新手游表现也不尽如人意。例如,其重点游戏《螺旋勇士》在上线后,iPhone端的收入一直为零,累计下载量也仅有7.28万次。另一款手游《江湖如梦》虽然表现稍好,但iPhone端的收入也仅有23.62万美元,累计下载量为14.83万次。这些数据表明,电魂网络在手游市场的竞争力还有待提升。

在海外市场方面,电魂网络的表现同样不尽如人意。据财报数据显示,2023年,其境外收入同比下降了55.47%。这一数据进一步加剧了电魂网络的业绩压力。

为了应对业绩下滑,电魂网络在2023年开始了人员优化和研发费用的缩减。然而,这种短期的节流措施虽然可以增厚业绩,但对于公司的长期发展来说却是不利的。因为对于游戏厂商来说,研发人员的数量和研发投入是其竞争力与研发能力的重要体现。

尽管面临诸多挑战,但电魂网络的核心端游《梦三国》仍然为其稳住了基本盘。2024年上半年,《梦三国》的收入为1.77亿元,占当期营业收入的比重高达65.07%。然而,在手游成为游戏市场主流的当下,这款上线时间超过10年的端游还能为电魂网络带来多少收益,仍然是一个未知数。