矽电股份创业板IPO注册生效,业绩下滑与大客户依赖引关注

矽电半导体设备(深圳)股份有限公司(简称“矽电股份”)的IPO进程近日取得重要进展,其在深交所创业板的IPO已提交注册并成功生效。然而,这家专注于半导体探针测试技术领域的企业的业绩下滑和大客户依赖问题,却引发了市场的广泛关注。

矽电股份自2003年成立以来,便致力于半导体专用设备的研发、生产和销售。其IPO之路可谓历经波折,从2019年末着手准备IPO辅导备案,到2025年1月提交注册,历时近六年。然而,在IPO前夕,公司业绩却出现了明显下滑。

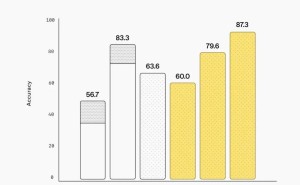

数据显示,矽电股份在2021年至2024年上半年的营业收入分别为3.99亿元、4.42亿元、5.46亿元和2.88亿元,归母净利润则分别为9723.89万元、1.16亿元、8921.66万元和5663.33万元。其中,2023年公司虽然实现了营业收入的同比增长23.61%,但归母净利润却同比下滑了22.87%。公司预测2024年的营业收入和归母净利润将分别减少6.37%和0.29%。

业绩下滑的背后,是下游行业的萎靡。作为矽电股份的主要终端应用市场之一,消费电子行业发展放缓,导致公司不得不调整大客户销售定价,进而影响了毛利率。报告期内,公司综合毛利率分别为41.38%、44.33%、34.16%和38.91%,整体呈现下滑趋势,且远低于同行可比公司的均值。

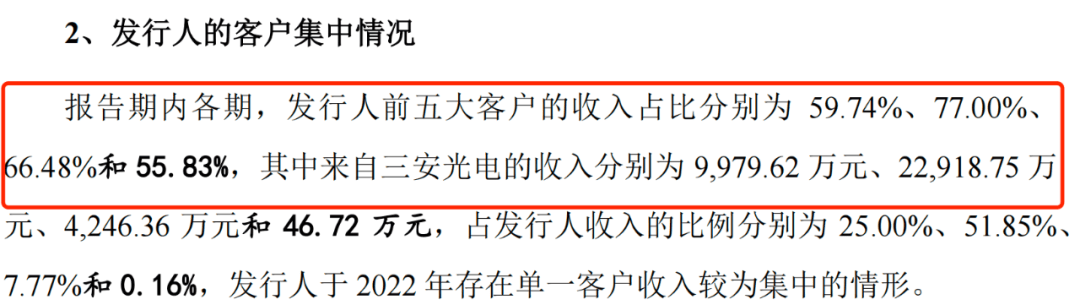

矽电股份对大客户的依赖也是市场关注的焦点。报告期内,公司前五大客户的收入占比分别为59.74%、77.00%、66.48%和55.83%,客户集中度远高于同行可比公司。其中,三安光电和兆驰股份作为公司的前两大客户,其关联方还在IPO前夕入股了矽电股份。这一举动引发了市场对公司交易公允性和合理性的质疑。

矽电股份在招股书中表示,客户集中度高主要源于LED芯片行业市场集中。然而,同行公司并未出现类似的高度依赖大客户现象,这进一步加剧了市场对矽电股份的担忧。在客户集中的情况下,一旦大客户因自身业务调整或市场竞争等原因削减采购量,将对公司的经营产生不利影响。

除了业绩下滑和大客户依赖问题外,矽电股份的财务表现也令人担忧。报告期内,公司应收账款余额快速增长,占当期营业收入的比例逐年上升。同时,公司的存货也保持高位,存货周转率远低于同行水平。公司的资产负债率也远高于同行公司平均值,经营现金流净额频频呈现流出状态,缺乏“造血”能力。

此次IPO,矽电股份拟募集资金5.56亿元,其中1.6亿元用于补充流动资金。然而,在业绩下滑、大客户依赖和财务表现不佳的背景下,公司能否如愿上市仍充满不确定性。