新年伊始,资本市场迎来了一则令人意外的消息:广州银行股份有限公司(以下简称“广州银行”)撤回了其上市申请,成为2025年首家主动放弃IPO的银行。

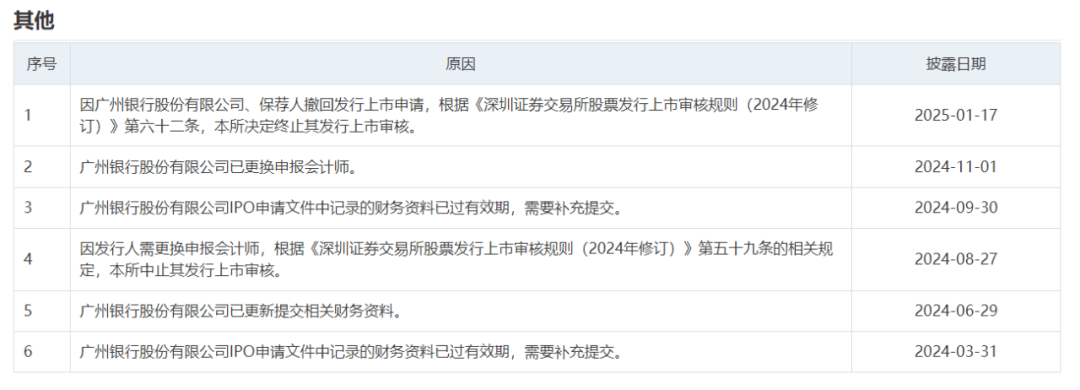

深交所近日发布公告,宣布终止对广州银行发行上市的审核,原因是该行及其保荐人主动撤回了申请。这一决定标志着广州银行长达近五年的上市之路暂时画上了句号。

广州银行成立于1996年,前身为广州城市合作银行,是广东省规模最大的本土城市商业银行之一。早在2009年,该行就首次提出了上市计划,并设定了“三年上市”的目标。然而,这一计划并未如愿实现,上市进程多年未有实质性进展。

直到2018年,广州银行才正式宣布全面启动A股上市工作,并将其列为全行的“1号工程”。2020年,该行终于向中国证监会提交了主板IPO申请,并在2023年3月获得了深交所的受理。然而,进入2024年后,广州银行的IPO之路却多次遭遇波折,多次因财务资料过期、更换申报会计师等原因被中止审核。

从业绩层面来看,广州银行近年来的表现并不尽如人意。尽管资产总额持续增长,但营业收入和净利润却出现了下滑。招股书显示,2021年至2023年,广州银行的营业收入分别为165.64亿元、171.53亿元和160.03亿元,同比增长率分别为11.03%、3.56%和-6.71%。净利润更是连续三年下滑,从2021年的41.01亿元降至2023年的30.17亿元。

资产质量方面,广州银行的不良贷款率也处于较高水平。2021年至2023年,该行不良贷款率分别为1.57%、2.17%和2.04%,均高于A股上市城市商业银行和同行业可比银行的平均水平。该行的拨备覆盖率也逐步逼近监管红线,近三年来的拨备覆盖率分别为189.43%、155.32%和160.08%。

在撤回上市申请的前两个月,广州银行迎来了新任董事长李大龙。李大龙拥有丰富的国有大行工作经验,曾在农业银行任职多年。他的上任被业内视为广州银行在战略与管理风格上进行新探索的信号。然而,面对已经撤回的上市申请和亟待改善的业绩,李大龙和他的团队将面临不小的挑战。

广州银行能否在新的领导团队的带领下,持续改善资产质量,提升盈利能力,仍是市场关注的焦点。投资者和业界都在期待广州银行能够尽快走出困境,重新焕发生机。