随着全球移动市场的日益成熟,一项最新报告揭示了移动应用领域的显著趋势与变革。

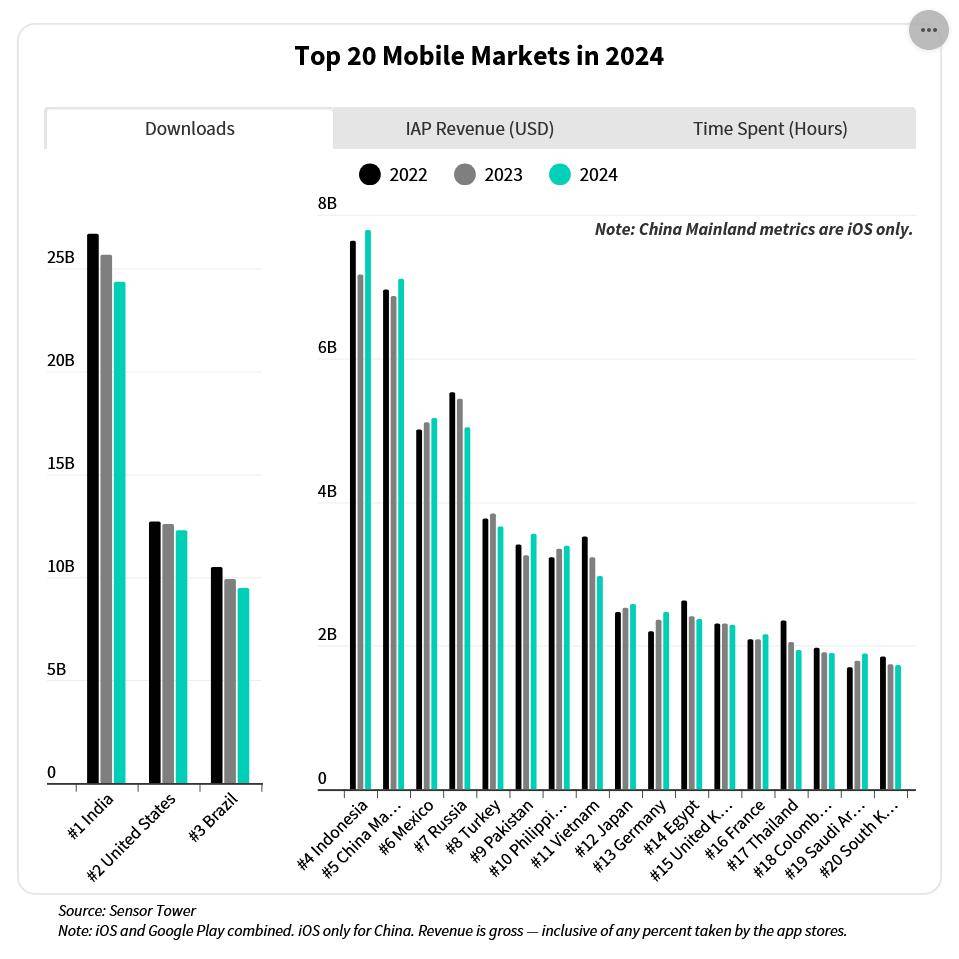

自苹果App Store问世十五载以来,全球移动应用市场已趋于平稳发展。数据显示,苹果App Store与谷歌Play Store的总下载量稳定在约1360亿次左右,与前一年度基本持平。这一稳定态势反映出智能手机新用户增长放缓的现状,大多数消费者已形成了固定的应用使用习惯,年度下载量在近年来徘徊在1350亿至1400亿次区间。

在用户使用时长方面,消费者在这两大应用商店的应用上共投入了4.2万亿小时,相当于每位移动用户日均使用时长达到约3.5小时。然而,值得注意的是,部分国家和地区的消费者正展现出数字疲劳的迹象,移动设备使用时长的增长率有所放缓,同比增长5.8%,略低于2023年的7.7%。

尽管下载量和使用时长增长放缓,但移动应用市场的收入潜力依然强劲。2024年,苹果App Store与谷歌Play Store的应用内购及付费应用和游戏总收入高达1500亿美元(约合1.09万亿元人民币),同比增长13%。其中,非游戏应用成为增长的主要驱动力,同比增长23%;而游戏应用在经历连续两年下滑后,也呈现出良好的反弹态势,收入达到810亿美元,同比增长4%,凸显出手游市场的强大韧性。

从地域分布来看,美国依然是最大的应用市场,2024年的应用内购收入达到520亿美元,占全球总收入的三分之一以上,且同比增长率16%超过了全球平均水平,显示出美国市场的巨大增长潜力。欧洲大陆整体的应用内购收入同比增长高达24%,约为全球增幅的两倍,其中英国、德国、法国和意大利等主要市场均实现了强劲增长。

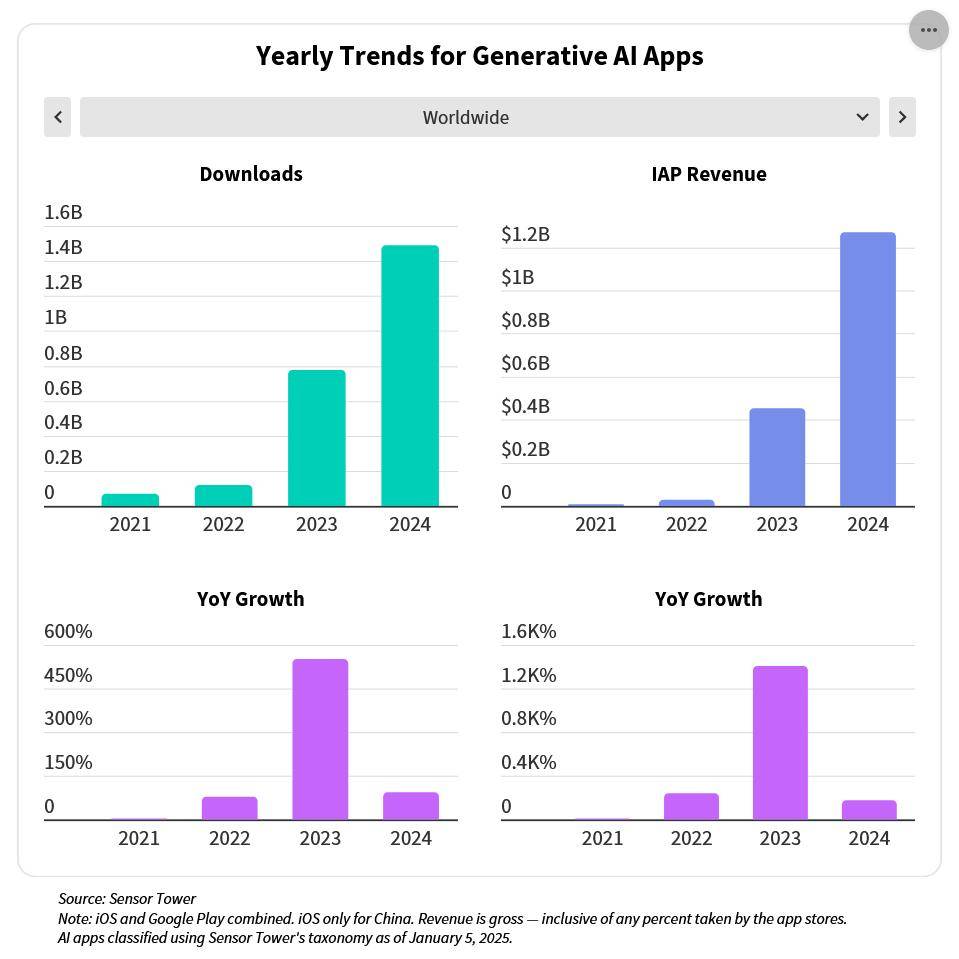

人工智能技术的全面融入成为移动应用领域的又一亮点。2024年,AI聊天机器人和AI艺术生成器应用的应用内购收入接近13亿美元。美国是生成式人工智能应用的最大市场,占全球收入的45%,紧随其后的是英国、德国、日本和加拿大。值得注意的是,人工智能技术的应用已不再局限于聊天机器人和艺术生成器,而是广泛渗透到各个垂直领域的应用中。在过去两年内,有15个不同类别的应用在名称或描述中添加了与人工智能相关的术语,表明这些应用正在积极整合新的人工智能功能。

这些领域包括生产力、照片和视频编辑、教育等预期内的类别,以及生活方式、金融、音乐和购物等其他移动应用类别。Duolingo、Strava等移动领域的领军企业不断推出具有创新性的人工智能功能,以改善用户体验。预计2025年,将有更多应用加入这一行列,推出全新的人工智能功能。