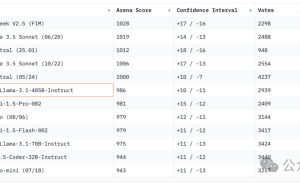

港股市场传来新动向,摩根大通近期针对网易公司发布了深度研究报告。

报告中,摩根大通对网易的美国存托凭证(ADR)设定了120美元的目标价位,同时为其H股设定了185港元的目标价位,并明确表达了“增持”的评级立场。该行再次强调了网易作为今年中国内地网络游戏领域的首选标的,其游戏收入增长预期也由原先的8%上调至10%。这一上调主要归因于网易近期推出的两款重磅游戏——《漫威争锋》与《燕云十六声》所取得的显著成功。

报告进一步指出,网易的股价表现相较于中国互联网行业的其他企业显得更为亮眼。这一优异表现主要得益于其新游戏的成功推出,以及在宏观经济不确定性增加的背景下,网易作为网络游戏股票的防御性特征愈发凸显。网易在不确定的市场环境中,凭借其游戏业务的稳健表现,为投资者提供了相对安全的避风港。

摩根大通预计,网易的出色表现将在今年持续发酵。具体而言,该行预测网易的游戏收入增长率将从2024年的5%加速至10%;经营利润率将扩大1.5个百分点,净利润率也将相应扩大2.7个百分点;净利润有望实现17%的增长。网易的海外收入贡献预计在年底将达到15%至20%的区间,显示出其国际化战略的显著成效。

对于网易2025年的游戏营收,摩根大通持乐观态度,认为将出现两大强劲增长动力。一方面,网易旗下最新一批新游戏的表现预计将超越去年;另一方面,尽管游戏收入整体可能呈现按年下降的趋势,但新游戏的表现将更具可持续性。因此,该行预测从今年第二季度开始,网易的游戏营收将重新恢复两位数增长。