国产医疗器械领域的佼佼者——威高集团,再次吹响了进军资本市场的号角。其旗下子公司山东威高血液净化制品股份有限公司(简称“威高血净”),正全力冲刺上交所IPO,欲成为陈学利掌舵下的第四家上市公司。

陈学利,这位年逾七旬的山东威海企业家,自上世纪80年代起便涉足医疗器械行业,凭借输液器创业起步,逐步将威高集团打造成为涵盖13个产业集团、员工超3万人的综合性医疗巨头。在2024年胡润百富榜上,陈学利与其子陈林以57亿元财富位列第932名。

威高血净,成立于2004年,是国内血液净化医用制品领域的佼佼者,被誉为“国产透析之王”。其产品涵盖血液透析器、血液透析管路、血液透析机及腹膜透析液,多款产品在国内市场占据领先地位。据弗若斯特沙利文数据显示,2022年,威高血净在血液透析器和血液透析管路市场的份额均超过32%,血液透析机市场份额位居第二,仅次于国际巨头费森尤斯医疗。

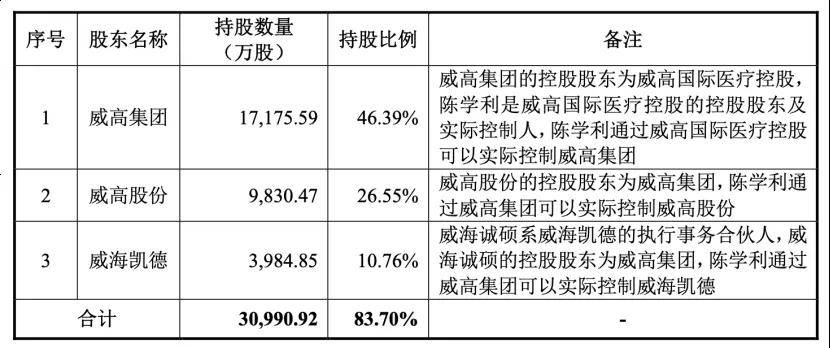

然而,威高血净的上市之路并非一帆风顺。早在2022年,公司就曾向港交所递交上市申请,但因监管反馈意见及市场因素,最终申请失效。2023年,威高血净完成上市辅导,转而冲刺A股。目前,其上市申请已获受理,正接受问询阶段。招股书显示,陈学利合计控制威高血净83.7%股份,为公司实际控制人。

尽管威高血净在国产透析行业中占据龙头地位,但其业绩却并非一帆风顺。招股书显示,近年来公司营收和净利润虽有所增长,但2024年上半年却出现双降,营收同比下降3.5%,净利润同比下降12.66%。公司还面临关联交易金额较大的风险,上下游均存在关联交易,这也引起了监管的关注和问询。

在与同行业公司比较时,威高血净的销售费用率远高于同行均值,而研发费用率则低于同行。报告期内,公司销售费用中的业务招待费累计高达2.29亿元,而研发费用占比则逐年下降。这一高销售、低研发的模式,在高度依赖技术创新的医疗器械行业中,无疑会对公司的市场竞争力产生影响。

威高血净还曾与投资方签订对赌协议,要求公司于2027年3月31日前实现合格IPO,否则投资方有权要求控股股东回购股权。虽然公司已与股东签订补充协议,约定在一定条件下恢复特殊权利条款的效力,但若上市失败,这一对赌协议仍将成为悬在公司头上的“利剑”。

威高血净此次冲刺IPO,既拥有国产替代和行业增长的巨大机遇,也面临着业绩下滑、关联交易、费用失衡、对赌协议等多重挑战。公司能否成功上市,不仅取决于其财务表现,更在于其如何应对市场变化,以及公司治理结构的逐步完善。