近日,邮储银行因养老金开户优惠政策引发客户投诉,称在完成开户并缴纳费用后被告知奖品已发放完毕。这一事件再次将邮储银行推向舆论风口浪尖。自2023年3月被曝出未经用户授权私自开通个人养老金账户后,邮储银行采取了新的策略,通过开户缴存优惠吸引客户。然而,相较于其他银行提供的优惠力度,邮储银行的优惠措施显得相对保守。

邮储银行作为六大国有商业银行之一,其独特的发展模式备受关注。邮储银行脱胎于中国邮政,形成了“自营+代理”的运营模式,通过遍布全国城乡的近4万个网点实现了快速规模扩张。然而,这一模式也带来了存款强、贷款弱,零售强、对公弱,客户多但质量低,以及规模大但净利率低等问题。尤其是自2020年以来,这些问题开始集中显现,邮储银行的营收和净利润增速大幅下滑。

2021年5月,刘建军升任邮储银行行长,开始推动银行转型。刘建军曾长期主管招商银行的零售业务,被誉为招商银行财富管理的“总规划师”。他上任后,邮储银行明确了“差异化零售+财富管理”的转型方向。然而,邮储银行在零售业务上的优异表现并未能持续,2022年以来,个人贷款增速明显放缓,净利差逐年下降,导致营收和净利润增速大幅下滑。

邮储银行的“自营+代理”模式在带来强大揽储能力的同时,也带来了一系列问题。代理网点的揽储成本低,但放贷能力弱,导致贷存比偏低。零售业务占比较高,对公业务发展缓慢,客户数量虽多但质量不高,单位客户价值创造率低。这些问题共同导致了邮储银行高净息差、低净利率的奇特现象。

为了改善这一状况,邮储银行采取了一系列措施。一是调整储蓄代理费,降低代理费用,提高净利率。二是发展差异化财富管理,设置较低的高净值客户门槛,吸引更多客户。三是发力对公业务,培育新的增长点,通过“1+N”经营与服务新体系满足客户的个性化金融需求。然而,这些措施尚未能完全抵消整体经营业绩的下滑。

与此同时,邮储银行因违法违规行为频繁被罚。近年来,邮储银行因贷款管理、金融营销和代理网点监督管理等问题多次受到监管部门处罚。尤其是在贷款管理方面,存在贷款“三查”不审慎、未落实授信条件发放贷款等问题。这些问题反映出邮储银行在内部管理上仍存在不足。

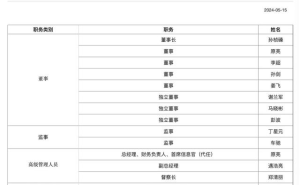

邮储银行还面临高管超期任职和董事长职位空缺的问题。原董事长张金良调任建设银行后,董事长一职一直由行长刘建军代理,时间已超过两年半。而副行长姚红和徐学明的任职时间也分别长达17年和11年,超过了银保监会规定的轮岗期限。这些问题可能对邮储银行的未来发展产生一定影响。

面对诸多挑战,邮储银行需要进一步加强内部管理,优化业务结构,提高盈利能力。同时,也需要尽快解决高管超期任职和董事长职位空缺的问题,为银行的未来发展奠定坚实基础。