当前,AI应用和终端创新正以前所未有的速度推进,消费电子产业链也因此迎来了新的投资机遇。苹果iOS 18.2的升级再次展示了AI功能的强大潜力,并积极推进AI功能在国内市场的落地。果链公司短期估值已调整至性价比较高的区间,为投资者提供了中长期的投资机会。

在安卓链方面,江苏等多地推出了3C产品补贴政策,这有望进一步提升相关产品的销量。AI穿戴设备领域同样表现抢眼,meta的AI眼镜在11月的激活数再创新高,而豆包高性价比多模态模型的推出,有望进一步拓宽AI眼镜的应用场景。

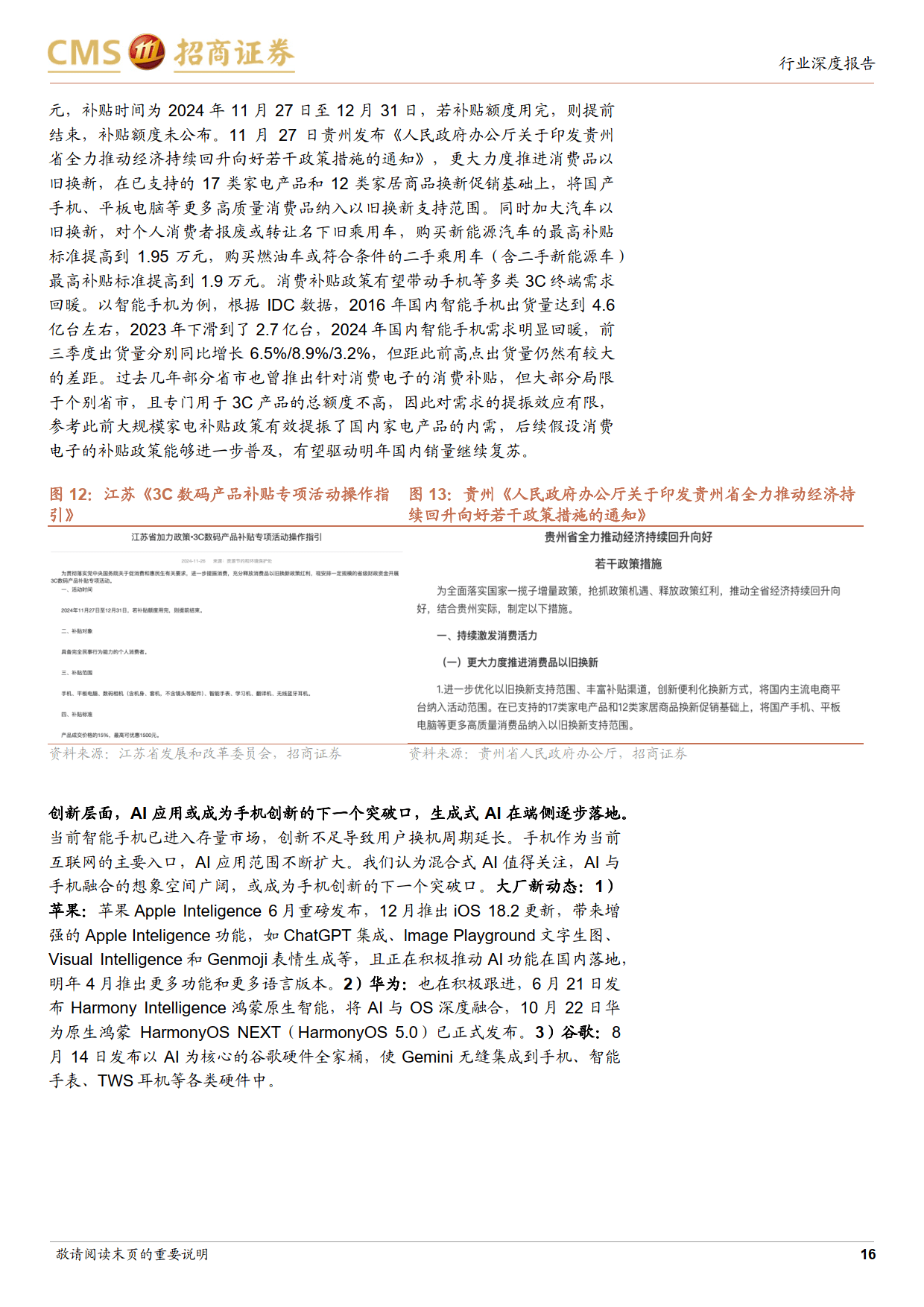

终端市场方面,AI端侧的创新和3C产品补贴政策正共同推动需求的复苏。在手机领域,AI创新和消费补贴政策成为关注焦点。产业链普遍预测,2024年手机出货量将实现低个位数的增长。苹果推出的iOS 18.2带来了多项AI功能,如ChatGPT集成、Image Playground文生图等,同时安卓旗舰新机也以AI和光学创新为亮点。

在PC和平板市场,虽然11月笔电出货量同比略有下滑,但平板出货量持续改善。IDC预计,2024年平板出货将增长7%。AI PC虽然已陆续发布,但其实际使用体验仍将是市场关注的焦点。

可穿戴设备市场同样充满活力。IDC预计,2024年全球可穿戴设备出货量将同比增长6%。meta的AI眼镜激活数不断创新高,同时三星、小米等多家厂商也计划在未来几个季度发布AI眼镜。AI玩具也开始受到关注,字节的AI玩偶“显眼包”引发了市场的热烈反响。

汽车市场方面,11月乘用车销量同比和环比均实现增长,华为和小米等企业在汽车生态方面的布局持续完善。ADAS技术正加速向低价车型渗透,特斯拉等企业也在加速布局人形机器人赛道。

在产业链方面,AI驱动零组件创新成为关注焦点。苹果iOS 18.2的AI功能更新如期上线,并与博通合作开发AI芯片。华为和小米也分别发布了新车型,展示了其在智能汽车领域的实力。

在整机组装领域,AI新品层出不穷,有望推动新一轮换机升级周期。立讯精密等公司受益于苹果与非苹果AI端侧创新,全年业绩展望乐观。在光学领域,明年手机光学升级趋势明确,潜望、大像面、玻塑混合等创新技术将成为关注重点。

显示领域方面,12月电视面板价格保持稳定趋势,部分大尺寸面板有望率先涨价。在结构及功能件领域,AI眼镜新品的推出将推动相关材料和设计的创新。在充电和连接领域,特斯拉推出的无线充电技术有望引领新趋势,而智能驾驶技术的下沉也将驱动车载市场空间的扩大。

射频和天线领域,国内市场竞争依然激烈,但L-PAMiD等高端品类的国产替代成为未来增长的重要发力点。电池领域方面,虽然短期需求走弱,但AI赋能消费终端创新有望带动电池技术的创新和发展。

PCB领域在Q4需求趋稳,中长期将聚焦算力浪潮及端侧AI升级趋势。鹏鼎等公司积极布局AI终端及算力、智能车等领域,有望迎来多点开花。在声学、马达和微传动领域,特斯拉机器人灵巧手的创新引发了市场的关注。

最后,被动元件领域受益于消费电子复苏和AI应用需求的带动,村田、TDK等海外大厂营收实现同环比提升。国内厂商也在积极应对市场竞争,关注新品及AI、新能源、新算力等领域的应用进展。