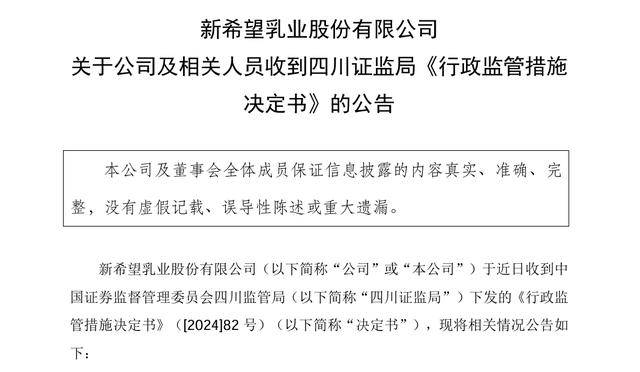

近日,新希望乳业股份有限公司(简称“新乳业”)及其高管因信息披露问题受到了四川证监局的警示。据悉,此次事件的起因源于新乳业在2023年年报中披露的一项商誉减值准备。

根据四川证监局的公告,新乳业在2023年年报中提及,对重庆新牛瀚虹实业有限公司(简称“重庆瀚虹”)计提了1260万元的商誉减值准备。然而,调查发现,新乳业在2023年半年报披露前已明确知道重庆瀚虹无法实现其承诺的业绩,但公司并未在2023年6月30日对重庆瀚虹的商誉进行必要的减值测试。这一行为违反了《企业会计准则第8号——资产减值》的相关规定,导致2023年半年度报告的信息披露存在不完整和不准确的情况。

四川证监局进一步指出,新乳业的上述行为违反了《上市公司信息披露管理办法》的相关规定。具体而言,该行为违反了《上市公司信息披露管理办法》第三条第一款的要求,即上市公司应当真实、准确、完整、及时地披露信息,不得有虚假记载、误导性陈述或者重大遗漏。

除了公司本身,新乳业的董事长席刚、总经理朱川以及财务总监褚雅楠也因未能勤勉尽责而受到了四川证监局的警示。他们违反了《上市公司信息披露管理办法》第四条和第五十一条第三款的规定,对公司信息披露的不完整和不准确负有直接责任。

作为一家专门从事乳制品及含乳饮料研发、生产和销售的企业,新乳业自2019年1月在深交所挂牌上市以来,一直备受市场关注。然而,近年来公司的销售费用持续高企,给公司的财务状况带来了不小的压力。财报显示,从2020年至2023年,新乳业的销售费用分别达到了约9.21亿元、12.48亿元、13.57亿元和16.78亿元。截至2024年三季度末,公司的销售费用已经高达12.9亿元,同时资产负债率也较高,达到了66.25%。

尽管面临诸多挑战,但新乳业在二级市场上的表现却相对强劲。截至最近一个交易日收盘,新乳业的股价上涨了5.71%,报收于15.00元/股,总市值达到了129.1亿元。这一表现或许能够为公司带来一些喘息之机,但长期来看,如何有效控制销售费用、降低资产负债率,仍然是新乳业需要面对和解决的重要问题。