近期,香港资本市场迎来两位数字健康医疗领域的“新面孔”——健康160与健康之路,二者正竞相冲刺上市。

在这场上市竞赛中,健康之路抢得先机,率先获得了港交所的入场券,并在12月11日更新了聆讯后的资料集,预示着其招股活动即将拉开帷幕。健康之路的此番动作,无疑为市场注入了新的期待。

互联网医疗,这一赛道近年来可谓风生水起。数据显示,从2018年至2023年,中国数字健康及保健市场规模的年复合增长率高达32.7%,而未来三年,这一增长率预计仍将保持在28.6%的高位。在这样的背景下,健康之路与健康160两家企业,自2021年以来,均实现了业务规模和收入水平的快速增长。

然而,快速增长的背后,却难掩这两家企业面临的亏损困局。由于业务扩张需要大量资金投入,两家企业的手头现金均显得较为紧张。因此,上市成为了它们“补血”的重要渠道,以期望通过资本市场的助力,打破亏损的魔咒。

接下来,让我们将目光聚焦于健康之路,深入了解其发展状况及盈利能力。

健康之路的前身是福州人人健康推出的“医护网”,这一网站在互联网医疗行业发展的初期,便以其前瞻性的视角和创新的业务模式,赢得了市场的广泛关注。经过多年的发展,健康之路的业务范围已经不断扩大,涵盖了健康医疗服务、企业服务及数字营销服务两大板块。

在健康医疗服务方面,健康之路提供了包括医疗支持服务、价值医疗服务在内的多项服务,满足了个人用户、医生、医院等多元化客户群体的需求。而在企业服务及数字营销服务方面,健康之路则通过内容服务、信息技术服务以及数字营销服务,为药企、医疗机构等提供了全方位的支持。

健康之路已经与1.17万家医院、1494家三级甲等医院建立了合作关系,并拥有了87.72万名注册医生和1.95亿名注册个人用户。这样的规模,无疑使其在行业中占据了举足轻重的地位。

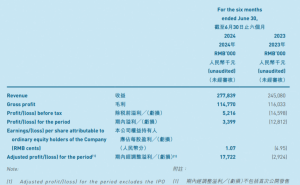

然而,尽管健康之路在业务规模上取得了显著的成就,但其盈利能力却令人担忧。近年来,尽管公司的收入实现了快速增长,但亏损额却在不断扩大。招股书显示,从2021年至2024年上半年,公司权益股东应占亏损分别达到了1.57亿元、2.58亿元、3.1亿元和5581.8万元。

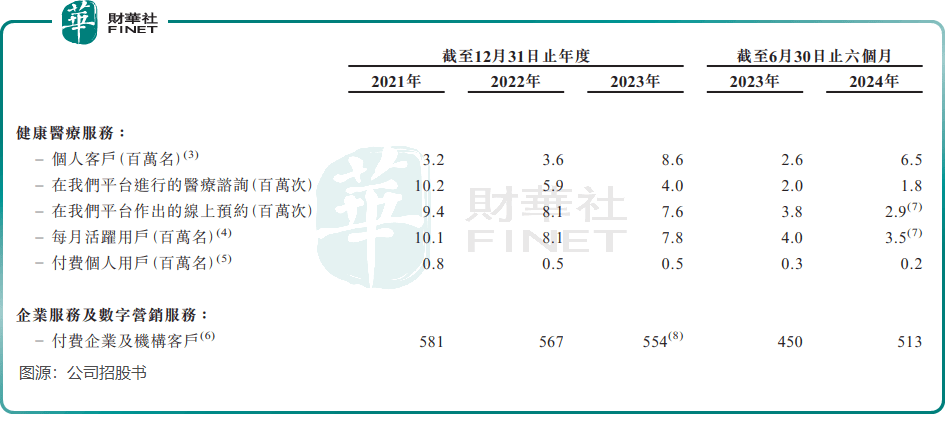

从业务结构来看,健康之路的收入更依赖于B端客户。2024年上半年,来自企业服务及数字营销服务的收入占比已经接近80%。然而,C端业务的表现却不尽如人意。尽管个人客户数量迅猛增长,但医疗咨询量、在线预约量、每月活跃用户以及付费个人用户均出现了明显下滑。

健康之路的现金流状况也令人担忧。截至2024年6月底,公司的现金及现金等价物仅有约1.5亿元,而流动负债净额则高达17.9亿元。这样的资金状况,无疑为公司的未来发展蒙上了一层阴影。